Budsjett for privatøkonomi - Slik lager du et budsjett

Lær å lage et personlig budsjett som fungerer. Mal, metoder og verktøy for å ta kontroll over privatøkonomien din.

Hvorfor alle trenger et budsjett

Et budsjett er det viktigste verktøyet for å ta kontroll over økonomien din. Uten et budsjett vet du kanskje omtrent hva du tjener, men du har sjelden god oversikt over hvor pengene faktisk forsvinner.

Ifølge Norges Bank bruker nordmenn stadig mer på forbruk, og mange lever tett opp mot inntekten sin uten å ha en buffer for uforutsette utgifter. En undersøkelse fra Finans Norge viser at rundt 1 av 4 nordmenn ikke har nok sparepenger til å dekke en uforutsett utgift på 15 000 kr.

Et budsjett handler ikke om å bli gjerrig eller kutte alt som er gøy. Det handler om å ta bevisste valg om pengene dine, slik at du bruker dem på det som faktisk betyr noe for deg. I denne guiden viser vi deg steg for steg hvordan du lager et budsjett som fungerer i praksis, med konkrete eksempler tilpasset norske forhold.

Steg 1: Kartlegg inntektene

Start med å liste opp all netto månedsinntekt (etter skatt). Det er viktig å bruke nettoinntekt, altså det du faktisk får utbetalt, ikke bruttolønn.

- Lønn (netto etter skatt)

- Eventuelle biinntekter (frilansjobb, utleie, etc.)

- Barnetrygd (1 766 kr per barn per måned i 2025)

- Kontantstøtte (dersom aktuelt)

- Bostøtte eller andre stønader

- Renteinntekter fra sparekonto

- Utbytte fra aksjer eller fond

Bruk vår nettolønnskalkulator for å beregne nøyaktig hva du får utbetalt etter skatt. Du kan også bruke skattekalkulator for å planlegge skatten gjennom året.

Eksempel for en enslig med gjennomsnittlig norsk lønn: Brutto årslønn 600 000 kr gir netto ca. 37 500 kr per måned.

Eksempel for en barnefamilie med to inntekter: Samlet brutto 1 000 000 kr gir netto ca. 63 000 kr + barnetrygd 3 532 kr (2 barn) = 66 532 kr

Steg 2: Kartlegg faste utgifter

Faste utgifter er kostnader som er omtrent like hver måned. Disse er lette å planlegge for, men kan også bli «usynlige» fordi de trekkes automatisk.

Gå gjennom kontoutskriftene dine for de siste 3 månedene og noter alle faste poster. Mange blir overrasket over hvor mye de faktisk betaler i abonnementer og faste tjenester.

| Utgift | Eksempel enslig | Eksempel par | Eksempel familie (2 barn) |

|---|---|---|---|

| Bolig (lån/leie) | 10 000 kr | 14 000 kr | 16 000 kr |

| Felleskostnader | 3 500 kr | 4 000 kr | 5 000 kr |

| Strøm | 1 000 kr | 1 500 kr | 2 000 kr |

| Forsikringer | 1 200 kr | 2 000 kr | 3 000 kr |

| Barnehage/SFO | — | — | 6 100 kr |

| Bil (lån, forsikring, bom) | — | 3 500 kr | 5 000 kr |

| Mobil og internett | 600 kr | 1 000 kr | 1 500 kr |

| Strømmetjenester | 300 kr | 400 kr | 500 kr |

| Treningsabonnement | 400 kr | 800 kr | 800 kr |

| Fagforeningskontingent | 450 kr | 900 kr | 900 kr |

| Sum faste | 17 450 kr | 28 100 kr | 40 800 kr |

Tips for å redusere faste utgifter

- Forsikringer: Sammenlign forsikringer årlig. Du kan spare flere tusen kroner ved å bytte selskap. Bruk vår forsikringskalkulator for å sjekke.

- Strøm: Finn den billigste strømavtalen. Se vår strømpris-sammenligning.

- Abonnementer: Gå gjennom alle abonnementer og vurder om du faktisk bruker dem. Mange betaler for strømmetjenester de knapt ser på.

- Mobil: Sjekk om du kan bytte til et rimeligere mobilabonnement. Se vår mobilabonnement-sammenligning.

Steg 3: Budsjetter variable utgifter

Variable utgifter endrer seg fra måned til måned. Her har du størst mulighet til å påvirke, men det krever også mest disiplin.

| Utgift | Eksempel enslig | Eksempel par | Eksempel familie (2 barn) |

|---|---|---|---|

| Mat og dagligvarer | 4 000 kr | 6 500 kr | 10 000 kr |

| Transport/drivstoff | 1 000 kr | 2 000 kr | 3 000 kr |

| Klær og sko | 800 kr | 1 500 kr | 2 500 kr |

| Fritid og underholdning | 1 500 kr | 2 000 kr | 2 500 kr |

| Personlig pleie | 500 kr | 800 kr | 1 000 kr |

| Gaver | 500 kr | 500 kr | 800 kr |

| Uforutsette utgifter | 1 000 kr | 1 500 kr | 2 000 kr |

| Sum variable | 9 300 kr | 14 800 kr | 21 800 kr |

SIFOs referansebudsjett som rettesnor

SIFO (OsloMet) publiserer hvert år et referansebudsjett som viser hva det koster å leve et normalt forbruksliv i Norge. Dette brukes av banker ved lånesøknader og av NAV for å beregne levekostnader.

For 2025 er SIFOs referansebeløp for en enslig voksen omtrent 9 500 kr per måned for mat, klær, hygiene, fritid og transport (uten bolig og bil). For en familie med to barn ligger tilsvarende tall på rundt 28 000 kr.

Bruk SIFOs tall som utgangspunkt, men tilpass til din egen livssituasjon. Bor du i Oslo, er kostnadene høyere enn i en mindre by.

Steg 4: Regn ut sparingsrom

Nå kan du se hva du har igjen til sparing:

Enslig person (netto 37 500 kr)

Inntekt: 37 500 kr

- Faste utgifter: 17 450 kr

- Variable: 9 300 kr

= Sparingsrom: 10 750 kr

Par (netto 63 000 kr)

Inntekt: 63 000 kr

- Faste utgifter: 28 100 kr

- Variable: 14 800 kr

= Sparingsrom: 20 100 kr

Familie med 2 barn (netto 66 532 kr inkl. barnetrygd)

Inntekt: 66 532 kr

- Faste utgifter: 40 800 kr

- Variable: 21 800 kr

= Sparingsrom: 3 932 kr

Hvis sparingsrommet er for lite — eller negativt — gå tilbake og se hvor du kan kutte. Start med de variable utgiftene og abonnementer du ikke bruker. Les våre tips for hvordan spare penger i hverdagen for konkrete forslag.

Populære budsjettmetoder

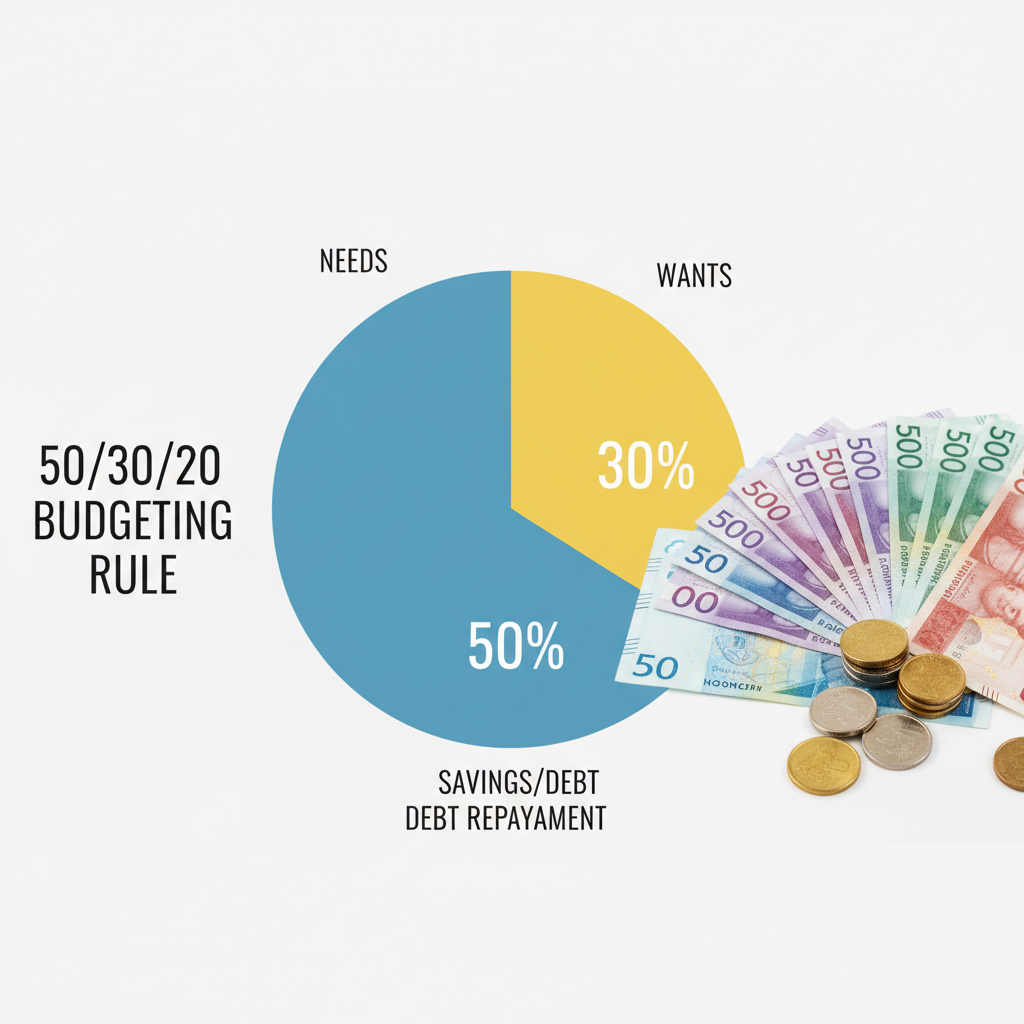

50/30/20-metoden

Den mest kjente budsjettmetoden, popularisert av den amerikanske senatoren Elizabeth Warren. Enkel å forstå og komme i gang med.

| Kategori | Andel | Eksempel (37 500 kr netto) | Eksempel (63 000 kr netto) |

|---|---|---|---|

| Nødvendigheter | 50 % | 18 750 kr | 31 500 kr |

| Ønsker | 30 % | 11 250 kr | 18 900 kr |

| Sparing/gjeld | 20 % | 7 500 kr | 12 600 kr |

Nødvendigheter (50 %): Bolig, mat, transport, forsikring, barnehage — alt du må betale for å leve.

Ønsker (30 %): Restaurant, klær utover det nødvendige, hobbyer, strømmetjenester, ferier, utenom nødvendigheter.

Sparing og gjeld (20 %): Sparekonto, fond, BSU, ekstra nedbetaling av gjeld. Prioriter dyr gjeld først (kredittkort, forbrukslån). Se også vår guide om BSU-regler og uttak.

Merk: I Norge kan det være vanskelig å holde nødvendigheter under 50 %, spesielt i storbyene. Boligkostnader i Oslo kan alene utgjøre 40-50 % av nettoinntekten for enslige. Tilpass prosentene til din situasjon — for eksempel 60/20/20 eller 55/25/20.

Nullbasert budsjett (Zero-based budgeting)

I et nullbasert budsjett gir du hver eneste krone en oppgave. Inntekt minus alle budsjetterte poster skal bli nøyaktig null.

Slik fungerer det:

- Start med nettoinntekten din (f.eks. 37 500 kr)

- Fordel pengene til kategorier helt til alt er fordelt

- Hver krone som ikke er «brukt» på en utgift, tildeles sparing, gjeldsnedbetering eller et sparemål

Eksempel:

| Kategori | Beløp |

|---|---|

| Bolig + felleskostnader | 13 500 kr |

| Strøm | 1 000 kr |

| Forsikringer | 1 200 kr |

| Mobil/internett | 600 kr |

| Mat | 4 000 kr |

| Transport | 1 000 kr |

| Klær | 800 kr |

| Fritid | 1 500 kr |

| Personlig pleie | 500 kr |

| Abonnementer | 700 kr |

| Buffer/uforutsett | 1 000 kr |

| BSU-sparing | 2 292 kr |

| Fond/aksjer | 5 000 kr |

| Bufferkonto | 2 000 kr |

| Feriefond | 2 408 kr |

| Sum | 37 500 kr |

Fordelen med denne metoden er at du har full kontroll, og det er lettere å unngå at penger «bare forsvinner». Ulempen er at det krever mer tid og oppfølging.

Konvolutt-metoden (Envelope system)

En klassisk metode som fungerer spesielt godt for variable utgifter. Opprinnelig brukte man fysiske konvolutter med kontanter, men i dag kan du bruke separate kontoer eller apper.

Slik fungerer det:

- Bestem kategoriene dine (mat, klær, fritid, osv.)

- Sett av et bestemt beløp til hver kategori på lønningsdag

- Når pengene i en «konvolutt» er brukt opp, kan du ikke bruke mer i den kategorien den måneden

Digital versjon: Mange norske banker lar deg opprette underkontoer. Opprett en konto for mat, en for fritid, en for klær osv. Overfør budsjettert beløp til hver konto på lønningsdag.

Fordeler:

- Svært konkret og visuelt

- Vanskelig å overskride budsjettet

- Gir god oversikt

Ulemper:

- Kan være tungvint med mange kategorier

- Krever disiplin de første månedene

- Mindre fleksibelt

«Betal deg selv først»-metoden (Pay yourself first)

Denne metoden snur tradisjonell budsjettering på hodet. I stedet for å spare det som er igjen etter alle utgifter, overfører du sparepengene først — og lever på resten.

Slik fungerer det:

- Bestem sparemålet ditt (f.eks. 20 % av nettoinntekt)

- Sett opp automatisk overføring til sparekonto på lønningsdag

- Betal faste utgifter

- Lev på det som er igjen

Eksempel med 37 500 kr netto:

Sparing (automatisk overføring): 7 500 kr

Faste utgifter: 17 450 kr

Til fri disposisjon: 12 550 kr

Denne metoden er enkel og effektiv. Du slipper å spore hver utgift — du vet bare at sparingen er ivaretatt. Det som er igjen kan du bruke uten dårlig samvittighet.

Enkel budsjettmal du kan bruke

Her er en komplett mal du kan kopiere og fylle ut:

Inntekter

- Lønn netto: _____

- Partners lønn netto: _____

- Barnetrygd: _____

- Andre inntekter: _____

- Total inntekt: _____

Faste utgifter

- Bolig (lån/leie): _____

- Felleskostnader: _____

- Strøm: _____

- Forsikringer: _____

- Barnehage/SFO: _____

- Bil (faste kostnader): _____

- Mobil og internett: _____

- Strømmetjenester: _____

- Treningsabonnement: _____

- Andre abonnementer: _____

- Fagforening: _____

- Sum faste: _____

Variable utgifter

- Mat og dagligvarer: _____

- Transport (drivstoff/kollektiv): _____

- Klær og sko: _____

- Fritid og underholdning: _____

- Personlig pleie: _____

- Gaver: _____

- Buffer/uforutsett: _____

- Sum variable: _____

Sparing og gjeld

- BSU: _____

- Fond/aksjer: _____

- Bufferkonto: _____

- Ekstra nedbetaling gjeld: _____

- Feriefond: _____

- Sum sparing: _____

Resultat

- Inntekt - Faste - Variable - Sparing = 0 kr (nullbasert)

Vanlige budsjettfeil du bør unngå

1. For optimistisk matbudsjett

Mange setter matbudsjettet for lavt. SIFO anslår at en enslig voksen trenger ca. 3 500-4 500 kr per måned til mat. En familie med to barn ligger gjerne på 9 000-12 000 kr. Inkluder småkjøp på bensinstasjonen og kantinelunsjer — de summerer seg.

2. Glemme årlige utgifter

Forsikringer, bilservice, ferier, julegaver og bursdager kommer hvert år, men mange glemmer å budsjettere for dem. Del årlige utgifter på 12 og sett av litt hver måned.

Eksempel på årlige kostnader:

- Bilforsikring (årlig faktura): 12 000 kr = 1 000 kr/mnd

- Julegaver: 5 000 kr = 417 kr/mnd

- Ferie: 30 000 kr = 2 500 kr/mnd

- EU-kontroll bil: 2 000 kr = 167 kr/mnd

3. Ingen buffer for uforutsette utgifter

Vaskemaskinen ryker, bilen trenger reparasjon, tennene trenger behandling. Sett av minst 1 000-2 000 kr per måned til uforutsette utgifter. Målet bør være en bufferkonto med 2-3 månedsinntekter.

4. Ikke inkludere småutgifter

Kaffe på vei til jobb (50 kr x 20 dager = 1 000 kr/mnd), lunsj ute (150 kr x 10 = 1 500 kr/mnd), impulshandling på nett — småutgifter kan fort utgjøre flere tusen kroner i måneden.

5. For stramt budsjett

Et budsjett som ikke gir rom for gleder holder du ikke. Sett av penger til ting du liker, bare sett en ramme for det. Et bærekraftig budsjett er bedre enn et perfekt budsjett du gir opp etter to uker.

6. Ikke involvere partneren

Hvis dere er to, må begge være med på budsjettarbeidet. Ellers vil den ene føle seg begrenset mens den andre ikke forstår begrensningene. Sett dere ned sammen og lag budsjettet i fellesskap.

7. Sammenligne seg med andre

Naboen har ny bil og reiser til Syden tre ganger i året — men du vet ikke noe om økonomien deres. Fokuser på dine egne mål og din egen situasjon.

Apper og verktøy for budsjettering i Norge

Bankapper med budsjetfunksjon

De fleste norske banker har innebygd budsjetfunksjonalitet i nettbank og app:

- DNB: Har kategorisering av utgifter og budsjettoversikt

- SpareBank 1: Viser forbruksoversikt med kategorier

- Nordea: Budsjetteringsverktøy i nettbanken

- Sbanken: Kjent for underkontoer som passer perfekt til konvolutt-metoden

Dedikerte budsjettapper

- Spiir: Norsk budsjettapp som kobles til banken. Kategoriserer automatisk og gir deg oversikt. Tilgjengelig for flere norske banker.

- Tink: Europeisk app med norsk bankstøtte. God visualisering av forbruk.

Regneark

- Google Sheets: Gratis, tilgjengelig overalt, kan deles med partner

- Excel: Mer avansert med mulighet for makroer og komplekse formler

- Numbers (Apple): Godt alternativ for Mac/iPhone-brukere

VelgRett-verktøy

- Nettolønnskalkulator — Beregn hva du faktisk får utbetalt

- Skattekalkulator — Planlegg skatten

- Sparekalkulator — Se hva sparepengene vokser til over tid

- Boliglånskalkulator — Beregn boliglånskostnader

- KPI-kalkulator — Sjekk pengeverdi over tid

Tips for å holde budsjettet

1. Automatiser sparingen

Sett opp automatisk overføring til sparekonto på lønningsdag. Når pengene flyttes før du rekker å bruke dem, blir det enklere å spare. Dette er kjernen i «betal deg selv først»-metoden.

2. Bruk kontantprinsippet for variable utgifter

Overfør ukens matbudsjett til et eget kort eller konto. Når pengene er brukt opp, er de opp. Dette tvinger deg til å være kreativ med rester og planlegge ukens middager.

3. Gjennomgå månedlig

Sett av 15-20 minutter i slutten av hver måned. Gikk du over budsjett? Hvor? Juster neste måned. Bruk gjerne en fast dag — for eksempel siste søndag i måneden.

4. Vær realistisk

Et for stramt budsjett holder du ikke. Sett av litt til uforutsette utgifter og smågleder. Det er bedre å spare 5 000 kr konsekvent enn å prøve å spare 10 000 kr og gi opp etter to måneder.

5. Feir milepæler

Nådde du sparemålet? Belønn deg selv (innenfor budsjettet). Positiv forsterkning virker. Nådde du 50 000 kr i buffer? Ta en fin middag.

6. Ha en budsjettpartner

Fortell en venn, partner eller familiemedlem om budsjettet ditt. Det er lettere å holde seg til en plan når noen andre vet om den.

7. Revurder kvartalsvis

I tillegg til den månedlige gjennomgangen, sett deg ned kvartalsvis for en grundigere evaluering. Har livssituasjonen endret seg? Nye utgifter? Lønnsøkning? Juster budsjettet deretter.

Hvor mye bør du spare?

En god tommelfingerregel er å spare minst 10-20 % av nettoinntekten. Men dette avhenger av livssituasjonen din:

| Livssituasjon | Anbefalt sparerate | Kommentar |

|---|---|---|

| Ung uten gjeld | 20-30 % | Bygg buffer + start BSU |

| Enslig med boliglån | 10-15 % | Fokuser på nedbetaling + buffer |

| Par uten barn | 15-25 % | God mulighet til å spare mye |

| Familie med barn | 5-15 % | Lavere er OK — barnefasen er dyr |

| Nær pensjon | 15-20 % | Øk sparingen for pensjonisttilværelsen |

Minimum: Ha alltid en buffer på 2-3 månedsinntekter tilgjengelig. Deretter kan du vurdere fond, aksjer og BSU for langsiktig sparing.

Oppsummering: Kom i gang i dag

Du trenger ikke et perfekt budsjett for å starte. Begynn med det enkleste:

- Finn nettoinntekten din med vår nettolønnskalkulator

- Gå gjennom kontoutskrifter for de siste 3 månedene

- List opp faste utgifter — de du må betale uansett

- Sett et realistisk matbudsjett basert på SIFOs referansebudsjett

- Bestem et sparemål og sett opp automatisk overføring

- Gjennomgå etter én måned og juster

Det viktigste er ikke hvilken metode du velger, men at du faktisk gjør det. Et ufullstendig budsjett er uendelig mye bedre enn ikke noe budsjett i det hele tatt. Start i dag, og du vil merke forskjell allerede etter den første måneden.

Les også våre andre guider om hvordan spare penger og spare penger på mat for flere konkrete tips.