Gjennomsnittlig pensjon i Norge - Hva er normalt?

Se hva gjennomsnittlig pensjon er i Norge. Statistikk over pensjonsutbetalinger fordelt på kjønn, alder og type pensjon.

Hva tjener norske pensjonister?

Et av de vanligste spørsmålene blant folk som nærmer seg pensjonsalder er: «Er pensjonen min normal?» Mange opplever usikkerhet rundt om de har spart nok, eller om pensjonen de kan forvente er tilstrekkelig til å opprettholde levestandarden.

I denne artikkelen gir vi deg en komplett oversikt over pensjonsstatistikk i Norge — fordelt på kjønn, alder, region og yrke — slik at du kan sammenligne din egen situasjon med gjennomsnittet.

Gjennomsnittlig alderspensjon fra NAV

Tallene nedenfor gjelder alderspensjon fra folketrygden (NAV) alene — altså før tjenestepensjon og privat sparing legges til.

| Gruppe | Årlig pensjon (ca.) | Månedlig (ca.) |

|---|---|---|

| Alle alderspensjonister | 290 000 kr | 24 167 kr |

| Menn | 320 000 kr | 26 667 kr |

| Kvinner | 260 000 kr | 21 667 kr |

Disse tallene inkluderer både de som har full opptjening og de med kortere karrierer. Medianen (midtverdien) er noe lavere enn gjennomsnittet, da noen få med svært høy pensjon trekker gjennomsnittet opp.

Fordeling av pensjonsbeløp

| Pensjonsintervall | Andel av pensjonister (ca.) |

|---|---|

| Under 200 000 kr | 15 % |

| 200 000-250 000 kr | 20 % |

| 250 000-300 000 kr | 25 % |

| 300 000-350 000 kr | 20 % |

| 350 000-400 000 kr | 12 % |

| Over 400 000 kr | 8 % |

Som tabellen viser, mottar nesten 60 % av pensjonistene mellom 200 000 og 350 000 kr per år fra folketrygden.

Pensjon fordelt på aldersgrupper

Pensjonsbeløpet varierer betydelig med alder, blant annet fordi uttaksalder og opptjeningshistorikk er forskjellig.

| Aldersgruppe | Gjennomsnittlig pensjon (ca.) | Kommentar |

|---|---|---|

| 62-64 år | 250 000-270 000 kr | Tidlig uttak, lavere per år |

| 65-66 år | 275 000-290 000 kr | Økende uttak |

| 67-69 år | 295 000-320 000 kr | Vanligste uttaksalder |

| 70-74 år | 300 000-330 000 kr | Høyere per år, men gammel modell |

| 75-79 år | 270 000-300 000 kr | Lavere opptjening historisk |

| 80+ år | 240 000-270 000 kr | Mange på gamle, lavere satser |

De eldste pensjonistene har ofte lavere pensjon fordi de tilhører generasjoner med lavere lønnsnivå og ofte har deler av pensjonen beregnet etter den gamle modellen.

Pensjon fordelt på yrke

Pensjonsopptjeningen henger direkte sammen med inntekt gjennom karrieren. Her er estimerte gjennomsnittlige pensjoner for ulike yrkesgrupper:

| Yrkesgruppe | Typisk karriereinntekt | Estimert folketrygdpensjon | Estimert total pensjon |

|---|---|---|---|

| Lege/tannlege | 900 000-1 500 000 kr | 420 000-450 000 kr | 600 000-800 000 kr |

| Ingeniør/IT | 650 000-900 000 kr | 350 000-420 000 kr | 450 000-600 000 kr |

| Lærer | 500 000-650 000 kr | 300 000-350 000 kr | 400 000-500 000 kr |

| Sykepleier | 450 000-600 000 kr | 280 000-330 000 kr | 380 000-470 000 kr |

| Butikkmedarbeider | 350 000-450 000 kr | 240 000-280 000 kr | 290 000-350 000 kr |

| Renholder | 300 000-400 000 kr | 220 000-260 000 kr | 260 000-320 000 kr |

| Selvstendig næringsdrivende | Varierende | Varierende | Svært varierende |

Merk at disse er estimater basert på typiske karrieremønstre. Individuelle forskjeller er store, spesielt for selvstendig næringsdrivende. Les mer om pensjon for selvstendig næringsdrivende.

Offentlig vs. privat sektor

| Sektor | Folketrygd (ca.) | Tjenestepensjon | Samlet (ca.) |

|---|---|---|---|

| Offentlig ansatt (30+ år) | 290 000 kr | 130 000-200 000 kr | 420 000-490 000 kr |

| Privat ansatt (god OTP) | 300 000 kr | 80 000-150 000 kr | 380 000-450 000 kr |

| Privat ansatt (minimum OTP) | 290 000 kr | 30 000-60 000 kr | 320 000-350 000 kr |

Offentlig ansatte har historisk hatt bedre tjenestepensjonsordninger (ytelsespensjon med 66 % av lønn som mål), men dette er i ferd med å endres til innskuddspensjon for nye ansatte.

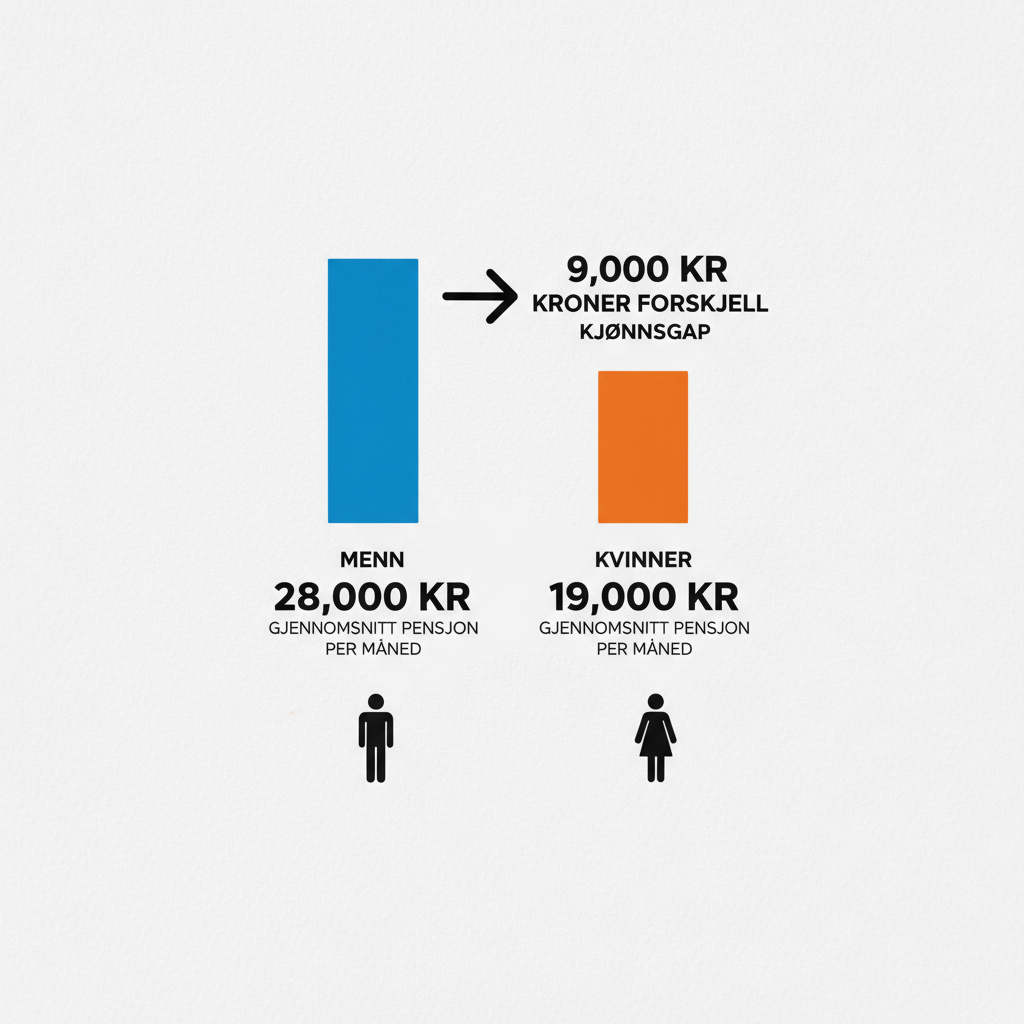

Kjønnsgapet i pensjon — et detaljert blikk

Forskjellen mellom kvinner og menn er et av de mest diskuterte temaene i norsk pensjonsdebatt.

Nåværende tall

| Mål | Menn | Kvinner | Gap |

|---|---|---|---|

| Gjennomsnittlig folketrygdpensjon | 320 000 kr | 260 000 kr | 60 000 kr (19 %) |

| Median folketrygdpensjon | 310 000 kr | 250 000 kr | 60 000 kr (19 %) |

| Samlet pensjon (inkl. tjeneste) | 400 000 kr | 320 000 kr | 80 000 kr (20 %) |

Hvorfor tjener kvinner mindre?

Forskjellen mellom kvinner og menn skyldes historiske og strukturelle faktorer:

1. Deltidsarbeid Kvinner har historisk jobbet mye mer deltid enn menn. Selv i dag jobber ca. 35 % av yrkesaktive kvinner deltid, mot ca. 15 % av menn. Deltid betyr lavere pensjonsgivende inntekt og dermed lavere opptjening.

2. Lavere gjennomsnittlig inntekt Kvinner har hatt lavere gjennomsnittlig inntekt enn menn, selv i sammenlignbare stillinger. Lønnsforskjellen har minsket, men pensjonene reflekterer lønnsforholdene fra flere tiår tilbake.

3. Karriereavbrudd Kvinner har hatt flere og lengre avbrudd i karrieren, typisk knyttet til omsorg for barn. Selv om omsorgsopptjening (4,5 G per år for barn under 6) kompenserer noe, dekker den ikke fullt ut gapet fra flere års fravær fra arbeidslivet.

4. Yrkesvalg Kvinner er overrepresentert i lavtlønnede yrker som helse, omsorg og undervisning, mens menn dominerer i bedre betalte sektorer som teknologi, finans og ingeniørfag.

Historisk utvikling av kjønnsgapet

| Periode | Pensjonsgap menn/kvinner |

|---|---|

| 1990-tallet | Ca. 35-40 % |

| 2000-2005 | Ca. 30 % |

| 2010-2015 | Ca. 25 % |

| 2020-2025 | Ca. 19-20 % |

| Prognose 2035 | Ca. 12-15 % |

Gapet lukkes gradvis fordi yngre kvinner i større grad jobber fulltid, har høyere utdanning og tjener bedre. Men det vil ta flere tiår før gapet er helt utjevnet, fordi pensjonene reflekterer livslange karrieremønstre.

Hva kan gjøres?

- Økt stillingsprosent — Selv en økning fra 60 % til 80 % gjør stor forskjell over et helt yrkesliv

- Sjekk omsorgsopptjening — Kontroller at alle omsorgsperioder er registrert hos NAV

- Spar privat — Kvinner bør i enda større grad enn menn spare privat for å kompensere for lavere folketrygdpensjon

- Vurder utsatt uttak — Senere uttak gir høyere årlig pensjon

Sammenlign din pensjon — er du over eller under gjennomsnittet?

Slik kan du enkelt sjekke din egen posisjon:

Steg 1: Finn din forventede folketrygdpensjon

Logg inn på nav.no/pensjon og se din forventede alderspensjon ved 67 år.

Steg 2: Finn din tjenestepensjon

Sjekk norskpensjon.no for en samlet oversikt over alle pensjonsordninger — folketrygd, tjenestepensjon og eventuelle fripoliser.

Steg 3: Sammenlign med tabellene

| Din folketrygdpensjon | Vurdering |

|---|---|

| Under 200 000 kr | Langt under gjennomsnittet — sjekk opptjening og trygdetid |

| 200 000-260 000 kr | Under gjennomsnittet — vurder tiltak for å øke |

| 260 000-320 000 kr | Rundt gjennomsnittet |

| 320 000-400 000 kr | Over gjennomsnittet — god opptjening |

| Over 400 000 kr | Vesentlig over gjennomsnittet — svært god opptjening |

Steg 4: Vurder samlet pensjon

| Din samlede pensjon | Vurdering |

|---|---|

| Under 280 000 kr | Stramt — bostøtte og andre stønader kan hjelpe |

| 280 000-380 000 kr | Gjennomsnittlig — de fleste klarer seg, men lite margin |

| 380 000-500 000 kr | Komfortabelt for de fleste |

| Over 500 000 kr | God økonomi som pensjonist |

Bruk vår pensjonskalkulator for å beregne din forventede pensjon, og nettolønnskalkulatoren for å sammenligne med dagens inntekt etter skatt.

Hva koster det å leve som pensjonist?

For å vite om pensjonen din er «nok», må du vite hva livet koster. SIFOs (Statens institutt for forbruksforskning) referansebudsjett gir et godt utgangspunkt.

SIFOs referansebudsjett for pensjonister (2025, ca.)

| Post | Enslig | Par |

|---|---|---|

| Mat og drikke | 4 200 kr/mnd | 7 500 kr/mnd |

| Klær og sko | 800 kr/mnd | 1 400 kr/mnd |

| Personlig pleie | 700 kr/mnd | 1 200 kr/mnd |

| Lek og fritid | 1 500 kr/mnd | 2 500 kr/mnd |

| Reise (daglig) | 800 kr/mnd | 1 200 kr/mnd |

| Telefon, medier | 700 kr/mnd | 1 000 kr/mnd |

| Husholdning | 500 kr/mnd | 700 kr/mnd |

| Sum forbruk | 9 200 kr/mnd | 15 500 kr/mnd |

| Bolig (husleie/fellesutg.) | 8 000-12 000 kr/mnd | 8 000-12 000 kr/mnd |

| Strøm | 1 000-2 000 kr/mnd | 1 000-2 000 kr/mnd |

| Totalt behov | 18 200-23 200 kr/mnd | 24 500-29 500 kr/mnd |

| Årlig behov | 220 000-280 000 kr | 294 000-354 000 kr |

Hva dekker ikke budsjettet?

SIFOs referansebudsjett er et nøkternt budsjett. Det dekker ikke:

- Ferie og reiser (mange pensjonister bruker 20 000-50 000 kr/år)

- Bil (drift, forsikring, vedlikehold: 30 000-60 000 kr/år)

- Tannlege (5 000-15 000 kr/år)

- Gaver til barn og barnebarn

- Uforutsette utgifter

Med disse postene inkludert trenger en enslig pensjonist typisk 280 000-350 000 kr per år, og et par 380 000-480 000 kr.

Eier vs. leier

En av de største faktorene for pensjonistøkonomi er boligsituasjonen:

| Boligsituasjon | Månedlige bokostnader (ca.) | Årlig (ca.) |

|---|---|---|

| Nedbetalt bolig (fellesutg.) | 3 000-5 000 kr | 36 000-60 000 kr |

| Bolig med restgjeld | 8 000-15 000 kr | 96 000-180 000 kr |

| Leiebolig | 8 000-15 000 kr | 96 000-180 000 kr |

Pensjonister med nedbetalt bolig har et enormt fortrinn. Forskjellen kan utgjøre 50 000-120 000 kr per år i lavere utgifter.

Samlet pensjon — med tjenestepensjon

De fleste pensjonister har mer enn bare folketrygden. Samlet pensjon inkluderer:

| Kilde | Andel av total pensjon (ca.) | Beløp for «gjennomsnittspensjonisten» |

|---|---|---|

| Folketrygden (NAV) | 55-70 % | 290 000 kr |

| Tjenestepensjon (arbeidsgiver) | 20-35 % | 80 000-120 000 kr |

| Privat sparing | 5-15 % | 20 000-50 000 kr |

| Totalt | 100 % | 390 000-460 000 kr |

En person med gjennomsnittlig folketrygdpensjon og en typisk tjenestepensjon kan altså ha 390 000-460 000 kr totalt. Etter skatt tilsvarer dette ca. 300 000-360 000 kr, eller 25 000-30 000 kr per måned.

Geografiske forskjeller

Pensjonene varierer mellom fylker, hovedsakelig fordi inntektsnivået (og dermed pensjonsopptjeningen) varierer:

| Region/fylke | Gjennomsnittlig folketrygdpensjon (ca.) | Relativt til landsgjennomsnittet |

|---|---|---|

| Oslo | 320 000 kr | +10 % |

| Rogaland | 310 000 kr | +7 % |

| Viken (nær Oslo) | 305 000 kr | +5 % |

| Vestland | 295 000 kr | +2 % |

| Trøndelag | 290 000 kr | 0 % |

| Vestfold og Telemark | 285 000 kr | -2 % |

| Innlandet | 275 000 kr | -5 % |

| Nordland | 270 000 kr | -7 % |

| Troms og Finnmark | 275 000 kr | -5 % |

Forskjellene utjevnes noe av at levekostnadene også varierer. Bolig i Oslo er vesentlig dyrere enn i distrikts-Norge, noe som betyr at en lavere pensjon i distriktene kan gi tilsvarende — eller bedre — levestandard.

Nord-Norge-tillegget

Pensjonister i Nord-Norge har historisk nytt godt av lavere skatt (tiltakssonen) og andre kompensasjonsordninger. Selv om pensjonsbeløpet er noe lavere, kan nettoresultatet være gunstigere enn i andre deler av landet.

Pensjon fordelt på uttaksalder

Valg av uttaksalder har stor innvirkning på det årlige pensjonsbeløpet:

| Uttaksalder | Gjennomsnittlig pensjon (ca.) | Kommentar |

|---|---|---|

| 62-64 år | 250 000-270 000 kr | Tidlig uttak, lavere per år |

| 65-66 år | 275 000-300 000 kr | Økende beløp |

| 67 år | 300 000-330 000 kr | Vanligste uttaksalder |

| 68-69 år | 320 000-360 000 kr | Noe færre velger dette |

| 70+ år | 350 000-420 000 kr | Høyest per år |

De som venter med uttak har generelt høyere årlig pensjon, men mottar den i færre år. Les mer om denne avveiningen i vår artikkel om når det lønner seg å ta ut pensjon og 62-årsfellen.

Slik sjekker du din egen pensjon

1. NAV din pensjon

Logg inn på nav.no/pensjon med BankID og se:

- Opparbeidet pensjonsbeholdning

- Forventet pensjon ved ulike uttaksaldre

- Simulering av ulike karrierescenarioer

2. Norsk Pensjon

Gå til norskpensjon.no for en samlet oversikt:

- Folketrygd fra NAV

- Tjenestepensjon fra alle arbeidsgivere

- Fripoliser og pensjonskapitalbevis

- Privat pensjonssparing (IPS)

3. Arbeidsgivers pensjonsleverandør

Kontakt din arbeidsgivers pensjonsleverandør (Storebrand, KLP, DNB, Nordea, etc.) for detaljert informasjon om:

- Innskuddspensjonen din

- Eventuell ytelsespensjon

- Fripoliser fra tidligere arbeidsforhold

Hva gjør du hvis pensjonen er under gjennomsnittet?

- Øk inntekten — All ekstra inntekt gir mer pensjonsopptjening opp til 7,1 G

- Spar privat — Bruk sparekalkulatoren for å se effekten

- Jobb lenger — Hvert ekstra år gir mer opptjening og lavere delingstall

- Sjekk omsorgsopptjening — Kontroller at alle omsorgsperioder er registrert

- Nedbetal bolig — En nedbetalt bolig er den beste «pensjonsordningen»

- Vurder fripoliser — Sjekk om du har glemte pensjonsrettigheter fra tidligere arbeidsforhold

- Lag et budsjett — Se vår guide til privatøkonomi og budsjett

Beregn din pensjon

Bruk vår pensjonskalkulator for å beregne din forventede pensjon og sammenligne med gjennomsnittet. Du kan også bruke skattekalkulatoren for å se hva du betaler i skatt på pensjonen.