Innskuddsbasert pensjon - Slik fungerer det

Lær om innskuddsbasert pensjon: hvordan den fungerer, satser, investeringsvalg, forvaltningskostnader og hva du bør sjekke hos din arbeidsgiver.

Innskuddsbasert pensjon — den vanligste ordningen i Norge

Innskuddsbasert tjenestepensjon er i dag den dominerende pensjonsordningen i privat sektor i Norge. Over 1,5 millioner nordmenn har denne typen pensjon gjennom arbeidsgiveren sin. Likevel er det overraskende mange som ikke vet hva slags pensjon de har, hvilken innskuddssats arbeidsgiveren betaler, eller hvordan pengene er investert.

I denne guiden forklarer vi alt du trenger å vite om innskuddsbasert pensjon — fra grunnleggende prinsipper til konkrete tips for å maksimere pensjonen din.

Hvordan fungerer innskuddspensjon?

Prinsippet er enkelt: Arbeidsgiver setter inn en fast prosent av bruttolønnen din i et pensjonsfond hver måned. Pengene investeres i fond, og pensjonen du til slutt får utbetalt avhenger av tre ting:

- Hvor mye som er spart inn — høyere innskuddssats gir mer pensjon

- Hvilken avkastning investeringene har gitt — aksjefond gir normalt best avkastning over tid

- Hvor lenge du har spart — tid er den viktigste faktoren for rentes rente-effekten

Det er altså du som bærer risikoen for avkastningen. I gode år vokser pensjonskapitalen din raskt, mens i dårlige år kan den synke. Over lang tid har imidlertid aksjemarkedet alltid gitt positiv avkastning.

Forskjellen fra ytelsespensjon

I en ytelsesbasert ordning garanterer arbeidsgiver deg en bestemt pensjon (for eksempel 66 % av sluttlønn). I innskuddspensjon er det ingen garanti — du får det som er spart opp pluss avkastning. Les mer om forskjellene lenger ned i artikkelen.

Innskuddssatser — hva betaler arbeidsgiveren din?

Lovens rammer

| Sats | Beskrivelse |

|---|---|

| 2 % av lønn mellom 1 G og 12 G | Lovpålagt minimum (OTP) |

| Opptil 7 % av lønn mellom 1 G og 12 G | Maksimalt tillatt grunnsats |

| Tillegg: opptil 18,1 % av lønn mellom 7,1 G og 12 G | Tilleggsats for høyere lønn |

Merk at det ikke betales innskudd for lønn under 1 G (ca. 124 028 kr) eller over 12 G (ca. 1 488 336 kr).

Innskuddssatser hos norske arbeidsgivere — statistikk

Hvor stor innskuddssats arbeidsgivere faktisk har varierer betydelig:

| Innskuddssats | Andel av bedrifter (ca.) | Typisk sektor |

|---|---|---|

| 2 % (minimum) | ~35 % | Små bedrifter, detaljhandel, restaurant |

| 3-4 % | ~20 % | Mellomstore bedrifter |

| 5-6 % | ~25 % | Større bedrifter, teknologi, finans |

| 7 % (maksimum) | ~15 % | Store selskaper, konsulentfirmaer |

| 7 % + tilleggsats | ~5 % | Toppbedrifter, lederavtaler |

Slik sjekker du din sats: Se på lønnslippen, sjekk arbeidsavtalen, eller spør HR-avdelingen. Du kan også logge inn hos pensjonsleverandøren din (f.eks. Storebrand, DNB, Nordea, KLP).

Slik vokser Sofies pensjon — et detaljert eksempel

La oss følge Sofie (28 år) gjennom hele yrkeskarrieren for å se hvordan innskuddspensjon akkumuleres over 30+ år.

Sofies forutsetninger

- Alder: 28 år, planlegger å jobbe til 65 år (37 år)

- Startlønn: 550 000 kr, med 3 % årlig lønnsvekst

- Innskuddssats: 5 % av lønn mellom 1 G og 12 G

- Forventet avkastning: 6 % per år (høy aksjeandel)

- Forvaltningskostnader: 0,5 % per år

Veksten over tid

| Alder | Årlig lønn | Pensjonskapital (akkumulert) |

|---|---|---|

| 28 | 550 000 kr | 21 000 kr |

| 35 | 676 000 kr | 210 000 kr |

| 40 | 784 000 kr | 495 000 kr |

| 45 | 908 000 kr | 950 000 kr |

| 50 | 1 053 000 kr | 1 650 000 kr |

| 55 | 1 221 000 kr | 2 700 000 kr |

| 60 | 1 221 000 kr* | 4 100 000 kr |

| 65 | 1 221 000 kr* | 5 800 000 kr |

*Lønn begrenset til 12 G for pensjonsberegning.

Hva gir 5,8 millioner i årlig pensjon?

Med 5,8 millioner kroner i pensjonskapital og utbetaling over minimum 10 år:

- Utbetaling over 10 år: ca. 580 000 kr/år (pluss avkastning under utbetalingstiden)

- Utbetaling over 15 år: ca. 420 000 kr/år

- Utbetaling over 20 år: ca. 340 000 kr/år

Dette kommer i tillegg til alderspensjon fra folketrygden (pilar 1) og eventuell privat sparing (pilar 3).

Hva om Sofie bare hadde 2 % innskuddssats?

Med kun 2 % i stedet for 5 %:

| Alder | Kapital med 5 % sats | Kapital med 2 % sats | Forskjell |

|---|---|---|---|

| 45 | 950 000 kr | 380 000 kr | 570 000 kr |

| 55 | 2 700 000 kr | 1 080 000 kr | 1 620 000 kr |

| 65 | 5 800 000 kr | 2 320 000 kr | 3 480 000 kr |

Forskjellen mellom 2 % og 5 % innskuddssats er 3,5 millioner kroner over et helt yrkesliv. Dette viser hvorfor innskuddssatsen bør være en viktig faktor når du vurderer jobbtilbud.

Investeringsvalg — slik velger du riktig

De fleste pensjonsleverandører tilbyr deg flere alternativer for hvordan pensjonspengene dine skal investeres. Valget du gjør her har enorm betydning for sluttresultatet.

Alderstilpasset profil (standardvalget)

De fleste leverandører setter deg automatisk i en alderstilpasset profil dersom du ikke gjør et aktivt valg. Denne fungerer slik:

- Ung (20-40 år): 80-100 % aksjer — høy risiko, høy forventet avkastning

- Midtre fase (40-55 år): 50-70 % aksjer — gradvis nedtrapping

- Nær pensjon (55-67 år): 20-40 % aksjer — lav risiko, beskyttelse av kapitalen

For de fleste er dette et godt valg, men det finnes nyanser.

Fondstyper forklart

| Fondstype | Aksjeandel | Forventet avkastning | Risiko | Passer for |

|---|---|---|---|---|

| Aksjefond globalt | 100 % | 7-8 % | Høy | Unge, lang horisont |

| Aksjefond Norge | 100 % | 7-9 % | Høy | Unge, tror på norsk økonomi |

| Kombinasjonsfond | 50-70 % | 5-6 % | Moderat | Middelaldrende |

| Obligasjonsfond | 0 % | 3-4 % | Lav | Nær pensjon |

| Pengemarkedsfond | 0 % | 2-3 % | Svært lav | Rett før uttak |

Historisk avkastning — hva kan du forvente?

Forventet avkastning over 30 år basert på ulike strategier:

| Strategi | Gj.snittlig årlig avkastning | 100 000 kr blir etter 30 år |

|---|---|---|

| 100 % aksjer globalt | 7 % | 761 000 kr |

| 80 % aksjer, 20 % obligasjoner | 6 % | 574 000 kr |

| 50 % aksjer, 50 % obligasjoner | 5 % | 432 000 kr |

| 100 % obligasjoner | 3,5 % | 281 000 kr |

Historisk avkastning er ingen garanti for fremtidig avkastning, men over lange perioder har aksjemarkedet konsekvent levert bedre enn obligasjoner.

Vårt råd om investeringsvalg

- Under 40 år: Velg høy aksjeandel (80-100 %). Du har tid til å tåle svingninger

- 40-55 år: Vurder 60-80 % aksjer. Fortsatt lang horisont

- 55-62 år: Begynn å trappe ned mot 40-60 % aksjer

- Over 62 år: Reduser til 20-40 % aksjer for å beskytte kapitalen

Mange gjør feilen å velge for lav risiko for tidlig. Husk at pensjonspengene skal vokse i 30-40 år — du har råd til kortsiktige svingninger.

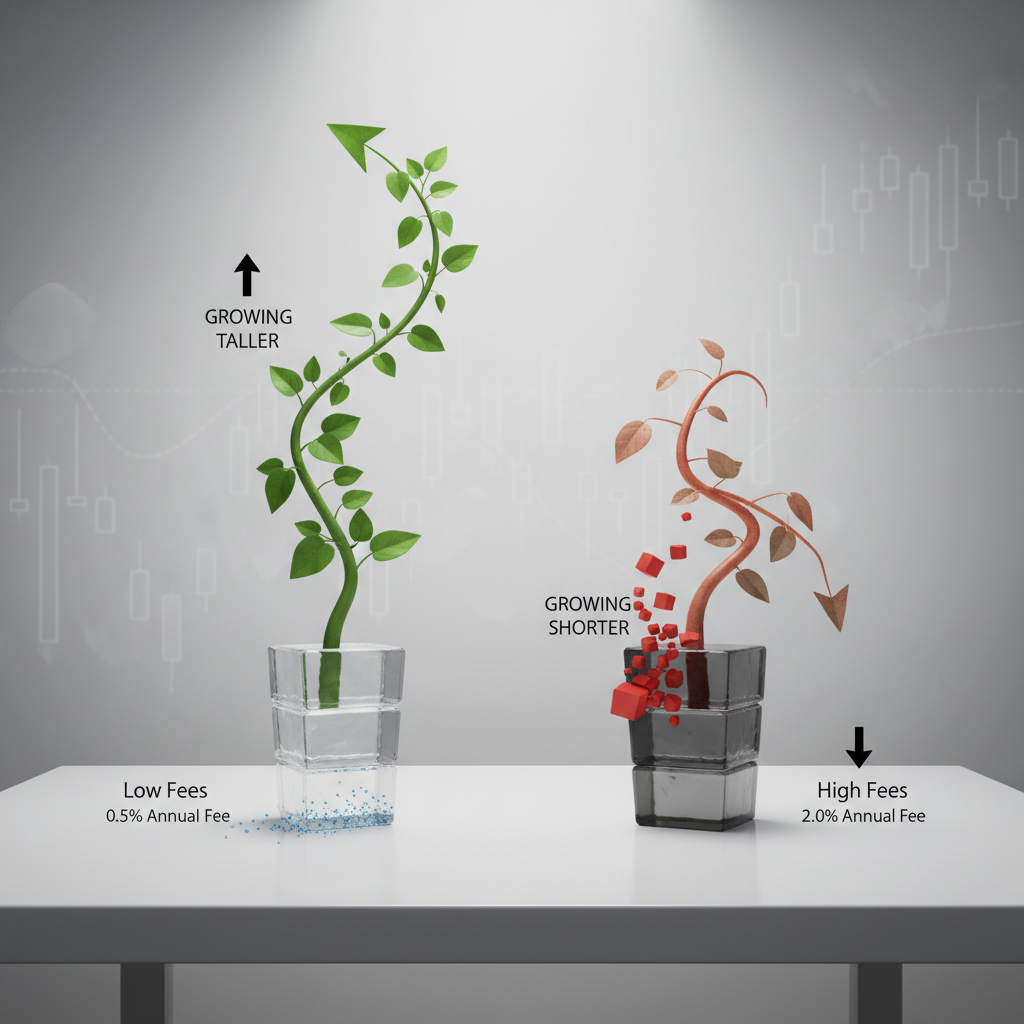

Forvaltningskostnader — den skjulte pensjonssluker

Forvaltningskostnader er kanskje den mest undervurderte faktoren i pensjonssparing. Selv små forskjeller i kostnader har dramatisk effekt over tid.

Typer kostnader

| Kostnadstype | Typisk nivå | Forklaring |

|---|---|---|

| Forvaltningshonorar | 0,1-1,5 % per år | Betaling til fondsforvalter |

| Administrasjonskostnad | 0-500 kr/år | Leverandørens faste gebyr |

| Transaksjonskostnader | 0-0,3 % | Kostnader ved kjøp/salg av verdipapirer |

| Plattformgebyr | 0-0,3 % | Gebyr til pensjonsleverandøren |

Kostnadenes effekt over tid — et skrekkeksempel

La oss sammenligne to personer med identisk innskuddspensjon, men ulike forvaltningskostnader:

Forutsetninger: 30 000 kr i årlig innskudd, 7 % bruttoavkastning, 30 år

| Kostnadsnivå | Netto avkastning | Pensjonskapital etter 30 år | Tapt til kostnader |

|---|---|---|---|

| 0,2 % (indeksfond) | 6,8 % | 2 780 000 kr | 90 000 kr |

| 0,5 % (blanding) | 6,5 % | 2 620 000 kr | 250 000 kr |

| 1,0 % (aktivt fond) | 6,0 % | 2 370 000 kr | 500 000 kr |

| 1,5 % (dyrt fond) | 5,5 % | 2 140 000 kr | 730 000 kr |

Forskjellen mellom billigste og dyreste alternativ er 640 000 kr — penger som går til fondsforvaltere i stedet for til din pensjon.

Slik sjekker du kostnadene

- Logg inn hos pensjonsleverandøren din

- Se etter «kostnader», «forvaltningshonorar» eller «TKR» (totalkostnadsrate)

- Sammenlign med indeksfond (typisk 0,1-0,3 %)

- Vurder å bytte til billigere fond hvis kostnadene er over 0,5 %

Fripoliser og pensjonskapitalbevis — håndtering

Når du bytter jobb, blir pensjonskapitalen din hos gammel arbeidsgiver stående som et pensjonskapitalbevis (for innskuddspensjon) eller en fripolise (for ytelsespensjon).

Pensjonskapitalbevis (fra innskuddspensjon)

- Du beholder pengene, men ingen nye innskudd legges til

- Du kan flytte kapitalen til en annen leverandør

- Du kan fortsatt velge investeringsprofil

- Forvaltningskostnadene kan være høyere enn i aktiv ordning

Fripolise (fra ytelsespensjon)

- Representerer opptjente rettigheter fra ytelsesordning

- Har en garantert rente (ofte 2-4 %)

- Kan konverteres til fripolise med investeringsvalg — men vurder nøye

- Garantien kan ha verdi, spesielt i lavrenteperioder

Slik holder du orden

De fleste nordmenn har pensjonskapital spredt hos flere leverandører etter jobbytter:

- Sjekk norskpensjon.no — gir oversikt over all tjenestepensjon

- Vurder å samle pensjonskapital hos én leverandør for bedre oversikt

- Sjekk kostnader på alle gamle pensjonskapitalbevis

- Ikke glem dem — mange har hundretusenvis stående som de har glemt

Eksempel: Erik (52) har hatt 5 arbeidsgivere. Han finner følgende på norskpensjon.no:

| Arbeidsgiver | Type | Kapital | Kostnader |

|---|---|---|---|

| Nåværende | Innskudd 5 % | 1 200 000 kr | 0,3 % |

| Tidligere 1 | Pensjonskapitalbevis | 450 000 kr | 1,2 % |

| Tidligere 2 | Pensjonskapitalbevis | 280 000 kr | 0,8 % |

| Tidligere 3 | Fripolise | 320 000 kr | Garantert 3 % |

| Tidligere 4 | Pensjonskapitalbevis | 85 000 kr | 1,5 % |

| Totalt | 2 335 000 kr |

Erik bør flytte de dyreste pensjonskapitalbevisene til en billigere leverandør, men beholde fripolisen med 3 % garanti.

Innskuddspensjon vs. ytelsespensjon — detaljert sammenligning

| Egenskap | Innskuddspensjon | Ytelsespensjon |

|---|---|---|

| Hvem bærer risikoen? | Arbeidstaker | Arbeidsgiver |

| Forutsigbarhet | Lav — avhenger av avkastning | Høy — garantert % av sluttlønn |

| Typisk i | Privat sektor | Offentlig sektor (i endring) |

| Ved dødsfall | Kapital utbetales til etterlatte | Kan inkludere ektefellepensjon |

| Ved jobbskifte | Pensjonskapitalbevis | Fripolise |

| Kostnad for arbeidsgiver | Forutsigbar (fast % av lønn) | Varierende og ofte høyere |

| Utbredelse | Ca. 90 % av nye ordninger | Ca. 10 %, synkende |

Les mer om hva som skjer med pensjonen ved dødsfall og om hvordan pensjon beregnes.

Slik optimaliserer du investeringene

Her er konkrete steg du kan ta for å få mest mulig ut av innskuddspensjonen din:

1. Gjør et aktivt fondsvalg

Ikke la standardprofilen styre alt. Vurder om du vil ha høyere aksjeandel enn det alderstilpasset profil gir, spesielt hvis du er under 50.

2. Velg indeksfond

Indeksfond har lavere kostnader enn aktivt forvaltede fond og slår ofte de aktive fondene over tid. Se etter fond med TKR (totalkostnadsrate) under 0,3 %.

3. Diversifiser globalt

Ikke legg alt i norske fond. En kombinasjon av globale aksjefond og norske fond gir bedre risikospredning.

4. Sjekk én gang i året

Logg inn hos pensjonsleverandøren minst én gang i året. Sjekk:

- Er fondsvalgene fortsatt riktige for din alder?

- Har kostnadene endret seg?

- Stemmer innskuddsbeløpet med lønnen din?

5. Vurder ekstra sparing

Noen arbeidsgivere tilbyr mulighet for egensparing i pensjonsordningen, der du kan legge inn ekstra selv. Dette kan være skattemessig gunstig. Alternativt kan du bruke IPS eller aksjesparekonto.

6. Forhandle innskuddssats ved jobbskifte

Innskuddssatsen er en del av den totale kompensasjonen. Ved jobbforhandlinger, husk at forskjellen mellom 2 % og 7 % kan utgjøre millioner over karrieren.

Utbetaling av innskuddspensjon

Når kan du ta ut?

- Fra 62 år — tidligst mulige uttaksalder

- Minimum 10 års utbetalingsperiode, eller til 77 år (det lengste)

- Du velger selv uttakstidspunkt og -lengde innenfor rammene

Gradert uttak

Du kan ta ut innskuddspensjon samtidig som du jobber. Du kan også velge å ta ut bare deler av pensjonen (gradert uttak).

Skatt på utbetaling

Innskuddspensjon beskattes som pensjonsinntekt ved uttak. Det innebærer:

- Lavere trygdeavgift enn for lønnsinntekt (5,1 % vs. 7,9 %)

- Pensjonsskattfradrag kan redusere skatten ytterligere

- Pensjon og lønn beskattes samlet — koordiner uttaket

Bruk vår skattekalkulator for pensjon for å beregne netto pensjon etter skatt, og les mer i vår guide om skatt på pensjon.

Oppsummering — de viktigste rådene

- Sjekk innskuddssatsen — forskjellen mellom 2 % og 7 % er millioner over et yrkesliv

- Velg høy aksjeandel når du er ung — tid er din viktigste allierte

- Hold kostnadene nede — velg indeksfond med lav TKR

- Hold orden på fripoliser — samle dem og sjekk kostnadene

- Gjør fondsvalg — ikke overlat alt til standardprofilen

- Sjekk årlig — én time i året kan spare deg for hundretusenvis

- Vurder innskuddssats ved jobbskifte — det er en del av lønnen din

Bruk vår pensjonskalkulator for å se hva innskuddspensjonen din kan gi i fremtiden, og bruk sparerente-kalkulatoren for å forstå rentes rente-effekten.