Når lønner det seg å gå av med pensjon?

Beregn hva som lønner seg: Tidlig, normal eller sen pensjon? Breakeven-analyse, AFP-strategi, skatteoptimalisering og 5 eksempler med ekte tall.

Det store pensjonsspørsmålet

«Når bør jeg gå av med pensjon?» er kanskje det viktigste økonomiske spørsmålet du stiller i livet. Svaret kan utgjøre flere hundre tusen kroner — i begge retninger. Velger du feil, taper du penger. Velger du riktig, kan du både nyte pensjonen og sikre økonomien.

I denne guiden gir vi deg verktøyene til å ta et informert valg. Vi ser på breakeven-beregninger, AFP-strategier, skatteoptimalisering og fem konkrete eksempler med ekte tall.

De tre scenariene — oversikt

Scenario 1: Tidlig uttak ved 62 år

- Lavere årlig pensjon (pengene skal fordeles over flere år)

- Flere år med utbetalinger

- Kan kombineres med arbeid uten avkortning

- Pensjonen er «sikret» selv om du dør tidlig

Best for: De med helseproblemer, de som vil nyte pensjonen tidlig, eller de som kan investere utbetalingene.

Scenario 2: Normal uttak ved 67 år

- Middels årlig pensjon

- Standard antall utbetalingsår

- Tradisjonelt valg — «normalveien»

Best for: De fleste som ønsker en balansert tilnærming uten å ta stor risiko.

Scenario 3: Sent uttak ved 70-75 år

- Høyest mulig årlig pensjon

- Færrest utbetalingsår

- Krever at du kan jobbe eller har annen inntekt frem til uttak

Best for: De med utmerket helse, som trives i jobben, og som vil maksimere den årlige pensjonen.

Regnestykket med detaljerte eksempler

La oss se på en person med pensjonsbeholdning som gir 250 000 kr/år ved uttak fra 67 år.

Årlig pensjon ved ulike uttaksaldre

| Uttaksalder | Årlig pensjon (ca.) | Endring fra 67 år |

|---|---|---|

| 62 år | 195 000 kr | -22 % |

| 63 år | 204 000 kr | -18 % |

| 64 år | 214 000 kr | -14 % |

| 65 år | 225 000 kr | -10 % |

| 66 år | 237 000 kr | -5 % |

| 67 år | 250 000 kr | Referanse |

| 68 år | 264 000 kr | +6 % |

| 69 år | 279 000 kr | +12 % |

| 70 år | 296 000 kr | +18 % |

| 72 år | 335 000 kr | +34 % |

| 75 år | 400 000 kr | +60 % |

Merk: Tallene er forenklede. Faktisk økning avhenger av ditt delingstall og årskull.

Akkumulert total pensjon over tid

| Uttaksalder | Total mottatt ved 75 | Total mottatt ved 80 | Total mottatt ved 85 | Total mottatt ved 90 |

|---|---|---|---|---|

| 62 år | 2 535 000 kr | 3 510 000 kr | 4 485 000 kr | 5 460 000 kr |

| 67 år | 2 000 000 kr | 3 250 000 kr | 4 500 000 kr | 5 750 000 kr |

| 70 år | 1 480 000 kr | 2 960 000 kr | 4 440 000 kr | 5 920 000 kr |

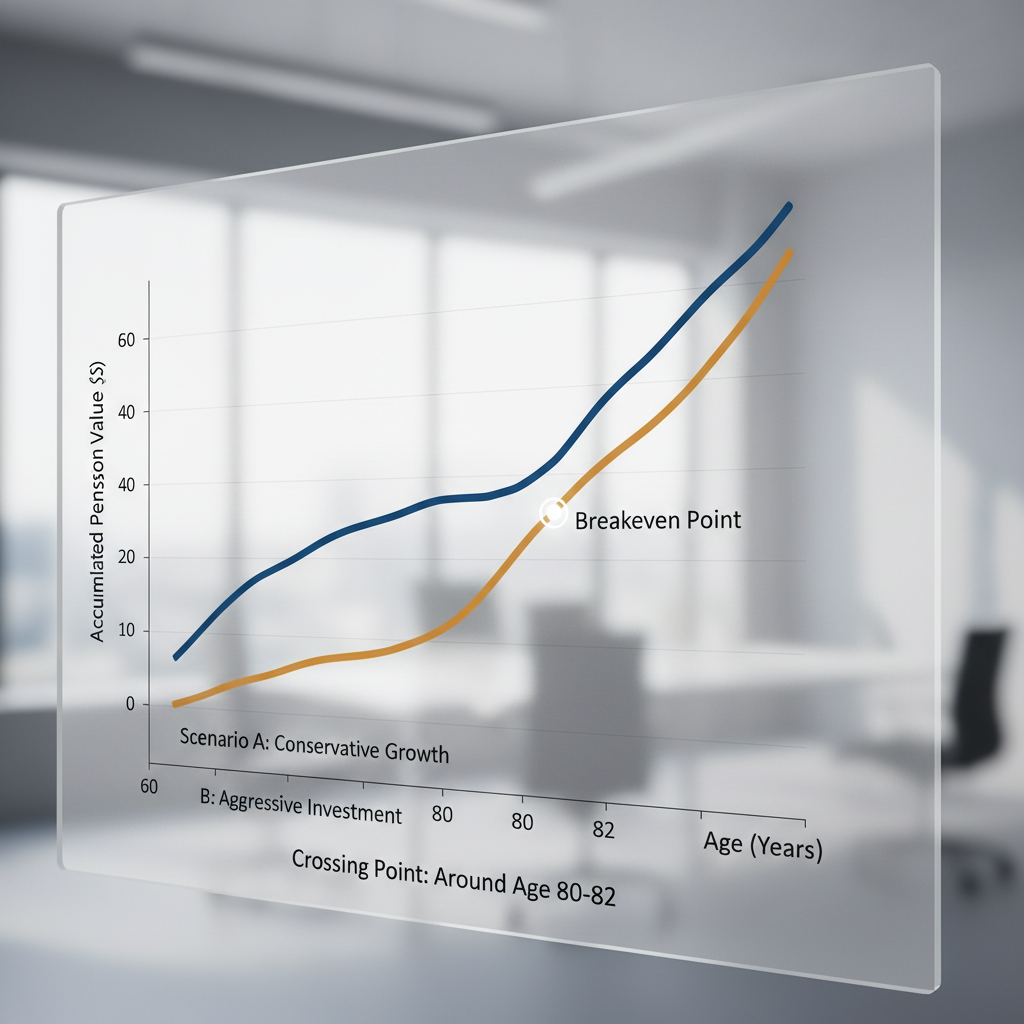

Observasjoner

- Ved 75 år: Tidlig uttak gir klart mest (2,5 mill vs. 1,5 mill for sent uttak)

- Ved 80 år: Tidlig uttak leder fortsatt, men forskjellen er mindre

- Ved 83 år: Omtrent likt — dette er breakeven-punktet

- Ved 90 år: Sent uttak har tatt igjen og gir mest totalt

Slik beregner du ditt personlige breakeven-punkt

Breakeven-punktet er alderen der sen-uttak-strategien har hentet inn forspranget som tidlig-uttak-strategien fikk. For å finne ditt personlige breakeven-punkt trenger du:

Steg 1: Finn dine pensjonsnivåer

Logg inn på nav.no og sjekk hva du kan forvente i alderspensjon ved ulike uttaksaldre. NAV viser deg estimater for 62, 67 og 70 år.

Steg 2: Beregn akkumulert pensjon

For hver uttaksalder, beregn total mottatt pensjon ved forskjellige levealdre:

Formel: Total pensjon = Årlig pensjon x Antall år med utbetaling

Eksempel med dine tall:

- Uttak 62 år, årlig pensjon 195 000 kr, levealder 82: 195 000 x 20 = 3 900 000 kr

- Uttak 67 år, årlig pensjon 250 000 kr, levealder 82: 250 000 x 15 = 3 750 000 kr

Steg 3: Finn krysningspunktet

Breakeven = (Pensjon62 x år fra 62 til breakeven) = (Pensjon67 x år fra 67 til breakeven)

For eksempelet over:

- 195 000 x (alder - 62) = 250 000 x (alder - 67)

- 195 000 x alder - 12 090 000 = 250 000 x alder - 16 750 000

- 4 660 000 = 55 000 x alder

- Breakeven-alder = ca. 84,7 år

Steg 4: Vurder din forventet levetid

Gjennomsnittlig forventet levealder i Norge (2026):

- Menn: ca. 82 år

- Kvinner: ca. 85 år

Men dette er gjennomsnitt. Vurder din egen helse, livsstil og familiehistorikk:

- Foreldre og besteforeldre levd til høy alder? → Taler for sent uttak

- Røyking, overvekt, kronisk sykdom? → Taler for tidlig uttak

- Aktiv livsstil, god helse? → Taler for sent uttak

Steg 5: Husk skatt og rentes rente

Breakeven-beregningen over er forenklet fordi den ikke tar hensyn til:

- Skatt: Lavere årlig pensjon gir lavere marginalskatt

- Rentes rente: Tidlig utbetalt pensjon kan investeres og gi avkastning

- Inflasjon: Penger i dag er mer verdt enn penger om 10 år

Når du inkluderer skatt og rentes rente, flyttes breakeven-punktet typisk 1-3 år frem (til fordel for tidlig uttak).

Bruk vår pensjonskalkulator for å gjøre disse beregningene med dine egne tall.

AFP-strategien: Ta ut AFP tidlig, vent med alderspensjon

For de som har avtalefestet pensjon (AFP), finnes det en svært populær strategi som mange pensjonsrådgivere anbefaler:

Strategien

- Ta ut AFP fra 62 år — AFP-beløpet øker IKKE ved å vente

- La alderspensjonen fra NAV stå — den øker med ca. 7 % per år du venter

- Jobb eventuelt videre — AFP kan kombineres med full lønn uten avkortning

Eksempel: Knut (62) med AFP

Knut har AFP på 70 000 kr/år og forventet alderspensjon på 240 000 kr ved 67.

Strategi A: Ta ut alt fra 62

- AFP: 70 000 kr/år

- Alderspensjon fra 62: 187 000 kr/år

- Samlet fra 62: 257 000 kr/år livet ut

Strategi B: AFP fra 62, alderspensjon fra 67

- Fra 62-66: kun AFP 70 000 kr/år (+ eventuell lønn)

- Fra 67: AFP 70 000 + alderspensjon 240 000 = 310 000 kr/år livet ut

Strategi C: AFP fra 62, alderspensjon fra 70

- Fra 62-69: kun AFP 70 000 kr/år (+ eventuell lønn)

- Fra 70: AFP 70 000 + alderspensjon 290 000 = 360 000 kr/år livet ut

Strategi B og C gir høyere årlig pensjon fra henholdsvis 67 og 70 år, men du mottar ingenting (eller bare AFP) i mellomperioden. Hvilket som lønner seg avhenger av levetid, skatt og om du har annen inntekt.

Hvem passer AFP-strategien for?

- De som fortsetter å jobbe etter 62 (lønnen dekker levekostnadene)

- De med god helse og forventet lang levetid

- De som har andre inntekter eller oppsparte midler i mellomperioden

Når på året lønner det seg? — detaljert gjennomgang

Ikke bare alderen, men også hvilken måned du starter uttaket kan ha skattemessig betydning.

Problemet: Lønn og pensjon beskattes samlet

Dersom du tar ut pensjon midt i året mens du fortsatt har lønn, får du en høyere samlet inntekt det året — og dermed høyere skatt.

Måned for måned — eksempel

La oss si at Ingrid har 600 000 kr i årslønn og planlegger å gå av med 250 000 kr/år i pensjon.

| Siste arbeidsdag | Lønn det året | Pensjon det året | Samlet inntekt | Ca. skatt |

|---|---|---|---|---|

| Desember (året før) | 0 kr | 250 000 kr | 250 000 kr | 32 000 kr |

| Mars | 150 000 kr | 187 500 kr | 337 500 kr | 62 000 kr |

| Juni | 300 000 kr | 125 000 kr | 425 000 kr | 89 000 kr |

| September | 450 000 kr | 62 500 kr | 512 500 kr | 118 000 kr |

| Desember | 600 000 kr | 0 kr | 600 000 kr | 148 000 kr |

Optimal strategi

For å minimere skattebelastningen det første pensjonsåret:

- Beste alternativ: Slutt å jobbe i desember, start pensjon 1. januar

- Nest beste: Start pensjon tidlig i året (januar-mars)

- Verste alternativ: Start pensjon i november-desember (gir fullt år med lønn + pensjon)

Viktig nyanse: Denne skatteoptimaliseringen gjelder bare det første året. Fra år to og utover har tidspunktet ingen betydning.

Feriepenger — den glemte faktoren

Husk at du får utbetalt feriepenger året etter at de er opptjent. Hvis du slutter i desember 2026, får du feriepenger i juni 2027. Disse beskattes sammen med pensjonen i 2027 og kan gi overraskende høy skatt det året.

Tips: Planlegg for dette — sett av penger til skatteregningen for det første hele pensjonsåret.

Pensjon og helse — den vanskelige faktoren

Helse er den viktigste, men også den vanskeligste faktoren i pensjonsvalget.

Statistikk du bør kjenne

| Aldersgruppe | Andel som rapporterer god helse |

|---|---|

| 62-66 år | ca. 75 % |

| 67-74 år | ca. 65 % |

| 75-79 år | ca. 50 % |

| 80+ | ca. 35 % |

Når helse taler for tidlig uttak

- Du har en kronisk sykdom som forverres

- Familien har historikk med lav levealder

- Jobben er fysisk eller psykisk belastende

- Du merker at helsen svikter

- Du har redusert arbeidsevne

Når helse taler for sent uttak

- Du er frisk og aktiv

- Familien har historikk med høy levealder

- Du trives i jobben og den holder deg aktiv

- Du har lavt stressnivå

Den ukvantifiserbare faktoren

Mange snakker om «de gode årene». Et år som frisk 63-åring er mer verdt enn et år som syk 83-åring. Tidlig pensjon gir deg frihet til å reise, drive med hobbyer og tilbringe tid med barn og barnebarn mens du fortsatt er sprek.

Denne verdien kan ikke måles i kroner, men den er virkelig.

Pensjon og arv — hva etterlater du?

Et viktig, men ofte oversett aspekt: Hva skjer med pensjonen din hvis du dør?

Folketrygdens alderspensjon

Uuttatt pensjon arves IKKE. Dersom du venter med å ta ut pensjon og dør ved 66 år, er all opparbeidet pensjon i folketrygden tapt for dine etterlatte.

Dette er et sterkt argument for tidlig uttak for de som er bekymret for sine etterlatte.

Innskuddspensjon

Resterende kapital utbetales til etterlatte uavhengig av uttakstidspunkt. Her har timingen mindre betydning.

Avveiningen

| Faktor | Tidlig uttak | Sent uttak |

|---|---|---|

| Etterlatte får ved tidlig død | Pengene er allerede utbetalt/investert | Folketrygdpensjon er tapt |

| Innskuddspensjon | Liten forskjell | Liten forskjell |

| Samlet verdi for familien | Tryggere | Mer risikofylt |

Les mer om hva som skjer med pensjon etter dødsfall.

5 eksempler: Ulike personer, ulike valg

Eksempel 1: Bygningsarbeider Terje (62)

- Situasjon: Slitt kropp etter 40 år i bygg. Kneproblemer. Har AFP.

- Forventet pensjon: 210 000 kr/år ved 62, 270 000 kr/år ved 67

- AFP: 55 000 kr/år

- Valg: Tar ut AFP + alderspensjon fra 62. Samlet: 265 000 kr/år

- Begrunnelse: Kroppen sier stopp. Helsen taler for å nyte pensjonisttilværelsen nå.

Eksempel 2: Lærer Silje (62)

- Situasjon: God helse, trives i jobben. Har AFP. Ektefelle med høy inntekt.

- Forventet pensjon: 230 000 kr/år ved 62, 295 000 kr/år ved 67

- AFP: 65 000 kr/år

- Valg: Tar ut AFP fra 62, jobber til 65, tar alderspensjon fra 65

- Begrunnelse: AFP-strategien: sikrer AFP tidlig, lar alderspensjonen vokse 3 ekstra år. Har råd til å vente takket være ektefellens inntekt.

- Resultat: AFP 65 000 + alderspensjon 263 000 = 328 000 kr/år fra 65

Eksempel 3: IT-konsulent Martin (62)

- Situasjon: Utmerket helse. Frilanser de siste 5 årene — INGEN AFP. Har god privatøkonomi.

- Forventet pensjon: 205 000 kr/år ved 62, 265 000 kr/år ved 67, 315 000 kr/år ved 70

- Privat sparing: 2 millioner i aksjer/fond

- Valg: Venter til 70 med alderspensjon. Lever av privat sparing og oppdrag.

- Begrunnelse: God helse, lang forventet levetid, ingen AFP å hente tidlig. Privat formue dekker levekostnadene. Venting gir 110 000 kr mer per år — livet ut.

Eksempel 4: Sykepleier Anne (62)

- Situasjon: Middels helse. Har offentlig tjenestepensjon og AFP. Alene, boliglån på 800 000 kr.

- Forventet pensjon: 220 000 kr/år ved 62, 285 000 kr/år ved 67

- AFP: 60 000 kr/år

- Valg: Tar ut AFP fra 62, jobber 60 % til 65, tar alderspensjon fra 65

- Begrunnelse: Trapper ned gradvis. AFP gir et viktig tillegg til deltidslønnen. Vil bruke tid med barnebarna mens helsen er god.

Eksempel 5: Direktør Petter (62)

- Situasjon: God helse, høy lønn (1,2 mill), stor pensjonsformue. Har AFP.

- Forventet pensjon: 340 000 kr/år ved 62, 420 000 kr/år ved 70

- AFP: 95 000 kr/år

- Innskuddspensjon: 6 millioner kr

- Valg: Tar ut AFP fra 62. Jobber til 67. Tar alderspensjon fra 70. Tar ut innskuddspensjon fra 67.

- Begrunnelse: Maksimal optimalisering. AFP tas tidlig (øker ikke), alderspensjon tas sent (øker). Innskuddspensjon fyller gapet 67-70. Skattemessig gunstig å spre inntektskildene.

- Resultat fra 70: AFP 95 000 + alderspensjon 420 000 + innskuddspensjon 400 000 = 915 000 kr/år

Sjekkliste for beslutningen

Før du tar det endelige valget, gå gjennom denne sjekklisten:

Kartlegg økonomien

- Sjekk forventet pensjon hos NAV (nav.no)

- Sjekk tjenestepensjon hos alle leverandører (norskpensjon.no)

- Beregn pensjon ved ulike uttaksaldre med vår pensjonskalkulator

- Kartlegg gjeld, formue og andre inntektskilder

- Beregn netto pensjon etter skatt med skattekalkulatoren

Vurder personlige faktorer

- Vurder helsetilstand og familiehistorikk for levealder

- Spør deg: Trives jeg i jobben? Vil jeg fortsette?

- Vurder ektefelle/samboers situasjon og pensjon

- Tenk over hva du vil gjøre med pensjonisttilværelsen

Sjekk spesialregler

- Har du AFP? Sjekk vilkår og vurder AFP-strategien

- Har du uføretrygd? Spesielle overgangsregler gjelder

- Har du pensjonsopptjening fra utlandet?

Ta valget

- Beregn ditt personlige breakeven-punkt

- Vurder skatteoptimalt uttakstidspunkt (januar er ofte best)

- Snakk med en pensjonsrådgiver hvis du er usikker

- Husk: valget er irreversibelt — du kan ikke angre

Oppsummering: Tommelfingerregler

| Din situasjon | Anbefalt strategi |

|---|---|

| Dårlig helse / tungt arbeid | Ta ut tidlig (62) |

| God helse, trives i jobb | Vent til 67-70 |

| Har AFP | Ta AFP fra 62, vent med alderspensjon |

| Trenger pengene nå | Ta ut tidlig |

| Stor privat formue | Vent — la pensjon vokse |

| Bekymret for arv | Ta ut tidlig — uuttatt folketrygd arves ikke |

| Usikker | 67 år er et trygt standardvalg |

Les videre

- 62-årsfella — vanlige tabber ved tidlig pensjon

- Pensjon og arbeid fra 62 — slik kombinerer du jobb og pensjon

- Skatt på pensjon — forstå skattebelastningen

- AFP pensjon — detaljert guide om avtalefestet pensjon

- Hvordan beregnes pensjon? — forstå beregningen bak tallene

- Maksimal pensjon fra folketrygden — hva er mulig å oppnå?

- Bruk vår pensjonskalkulator for å beregne din optimale uttaksalder

- Bruk nettolønnskalkulatoren for å se hva pensjonen gir etter skatt