Pensjon 62 års fella - Slik unngår du den

Hva er 62-årsfella i pensjon? Lær hvorfor det kan koste deg dyrt å ta ut pensjon for tidlig, og hvordan du unngår de vanligste tabbene. Komplett guide med eksempler og beregninger.

Hva er 62-årsfella?

Siden pensjonsreformen i 2011 kan de fleste nordmenn ta ut alderspensjon fra NAV allerede fra 62 år. Det høres fristende ut — tidlig pensjon, mer frihet, kanskje muligheten til å reise eller nyte livet mens helsa er god. Men det mange ikke forstår, er at tidlig uttak betyr lavere pensjon for resten av livet.

Dette fenomenet kalles «62-årsfella», og det kan koste deg hundretusener — i noen tilfeller over en million kroner — gjennom pensjonslivet.

I denne guiden forklarer vi mekanismene bak 62-årsfella, viser deg konkrete regnestykker, og gir deg verktøyene du trenger for å ta riktig beslutning.

Slik fungerer det norske pensjonssystemet

Pensjonssystemet er bygget på et enkelt prinsipp: pensjonsformuen din deles på forventet antall gjenværende leveår. Starter du tidlig, deles potten på flere år, og den årlige utbetalingen blir tilsvarende lavere.

NAV bruker såkalte delingstall som reflekterer forventet gjenstående leveår for ditt årskull. Jo tidligere du begynner uttaket, desto høyere er delingstallet — og desto lavere blir den årlige pensjonen.

Det er viktig å forstå at denne justeringen er permanent. Velger du å starte uttak ved 62 år, vil den lavere satsen gjelde livet ut. Du kan ikke «nullstille» og starte på nytt med et høyere beløp ved 67 år.

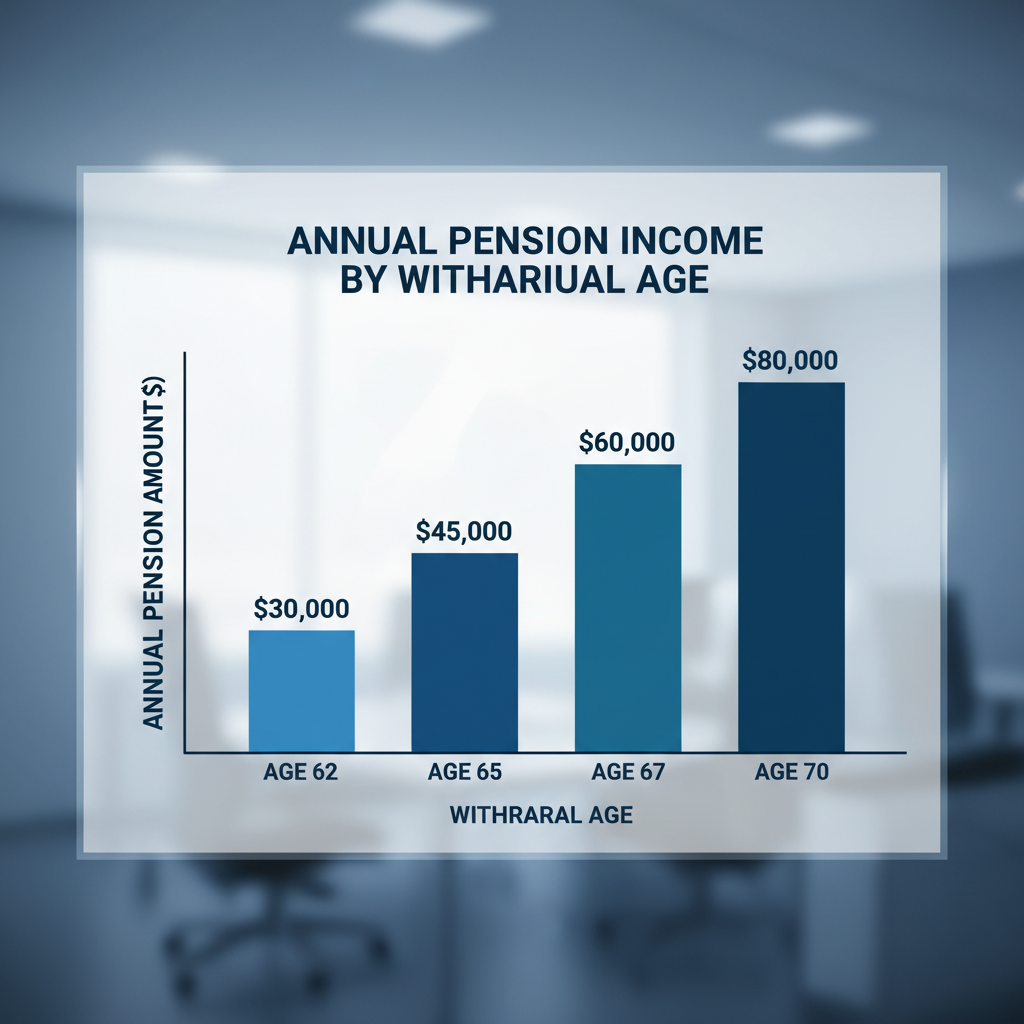

Eksempel med tall — en enkel oversikt

La oss si at du har en pensjonsformue på 3 millioner kroner:

| Uttaksalder | Delingstall (ca.) | Årlig pensjon (ca.) | Månedlig pensjon (ca.) |

|---|---|---|---|

| 62 år | 23,0 | 130 000 kr | 10 833 kr |

| 65 år | 20,0 | 150 000 kr | 12 500 kr |

| 67 år | 18,0 | 167 000 kr | 13 917 kr |

| 70 år | 15,0 | 200 000 kr | 16 667 kr |

Forskjellen mellom uttak ved 62 og 67 er 37 000 kr per år — eller over 3 000 kr per måned — resten av livet. Over 20 år som pensjonist utgjør dette 740 000 kr.

De tre pilarene i norsk pensjon

For å forstå 62-årsfella ordentlig må du kjenne pensjonssystemets tre deler:

1. Folketrygden (NAV)

Grunnpilaren i norsk pensjon. Alle som har bodd og jobbet i Norge tjener opp alderspensjon i folketrygden. For personer født etter 1963 beregnes pensjonen utelukkende etter nye regler, der 18,1 % av all pensjonsgivende inntekt opp til 7,1 G legges til pensjonsbeholdningen hvert år.

Folketrygden er den delen av pensjonen som er mest direkte berørt av 62-årsfella, fordi den justeres med delingstall basert på uttakstidspunkt.

2. Tjenestepensjon (fra arbeidsgiver)

Alle arbeidsgivere er pålagt å ha pensjonssparing for sine ansatte. Det finnes to hovedtyper:

- Innskuddsbasert — Et fast beløp (typisk 2-7 % av lønn) settes inn årlig. Verdien avhenger av avkastning i fondene du velger. De fleste nordmenn har denne typen.

- Ytelsesbasert — Garanterer en viss prosent av sluttlønnen (typisk 66 %). Vanligere i offentlig sektor, men under avvikling.

Tjenestepensjon har egne regler for uttak, og tidlig uttak her har også konsekvenser — men mekanismene er litt annerledes enn for folketrygden.

3. Privat sparing

IPS (individuell pensjonssparing), aksjer, fond, BSU og annen sparing. Denne delen styrer du helt selv, og den påvirkes ikke av delingstall — men den påvirkes av skatteregler og avkastning.

Slik ser forskjellen ut for Erik (født 1968, lønn 580 000 kr)

La oss se på et detaljert eksempel. Erik er født i 1968, har jobbet i Norge siden han var 23, og har hatt en gjennomsnittlig årslønn på 580 000 kr (i 2025-kroner). Han lurer på om han bør ta ut pensjon ved 62 eller vente til 67.

Eriks pensjonstall

- Pensjonsbeholdning i folketrygden: ca. 4 100 000 kr

- Tjenestepensjon (innskudd): ca. 1 200 000 kr

- Privat sparing: 400 000 kr

Uttak ved 62 år

- Alderspensjon fra NAV: ca. 198 000 kr/år (delingstall 20,72)

- Tjenestepensjon: ca. 52 000 kr/år (fordelt på flere år)

- Total årlig pensjon: ca. 250 000 kr

Uttak ved 67 år

- Alderspensjon fra NAV: ca. 262 000 kr/år (delingstall 15,64)

- Tjenestepensjon: ca. 68 000 kr/år

- Total årlig pensjon: ca. 330 000 kr

Forskjellen

Erik får 80 000 kr mer per år ved å vente til 67 — det er 6 667 kr mer i måneden. Men han går glipp av 5 år med utbetalinger (62-67), som totalt utgjør ca. 1 250 000 kr.

År-for-år sammenligning: total utbetalt pensjon

Her ser vi hvor mye Erik har fått utbetalt totalt ved ulike aldre, avhengig av om han startet ved 62 eller 67:

| Alder | Total utbetalt ved uttak 62 | Total utbetalt ved uttak 67 | Forskjell |

|---|---|---|---|

| 65 år | 750 000 kr | 0 kr | +750 000 kr |

| 67 år | 1 250 000 kr | 0 kr | +1 250 000 kr |

| 70 år | 2 000 000 kr | 990 000 kr | +1 010 000 kr |

| 75 år | 3 250 000 kr | 2 640 000 kr | +610 000 kr |

| 80 år | 4 500 000 kr | 4 290 000 kr | +210 000 kr |

| 82 år | 5 000 000 kr | 4 950 000 kr | +50 000 kr |

| 83 år | 5 250 000 kr | 5 280 000 kr | -30 000 kr |

| 85 år | 5 750 000 kr | 5 940 000 kr | -190 000 kr |

| 90 år | 7 000 000 kr | 7 590 000 kr | -590 000 kr |

Breakeven-punktet for Erik er rundt 82-83 år. Lever han lenger enn det, taper han på tidlig uttak. Lever han kortere, har han fått mer utbetalt totalt.

Med forventet levealder for norske menn i dag på ca. 82-83 år, er dette et grensetilfelle. Men husk: mange lever godt forbi 85. En av tre norske menn lever til de er 88 eller eldre.

Hvorfor er tidlig uttak ofte en dårlig ide?

1. Lavere månedlig utbetaling — permanent

Som vist i eksempelet over: jo tidligere du starter, desto lavere blir den månedlige utbetalingen. Denne reduksjonen er permanent — den justeres aldri opp igjen. Du låser deg til en lavere pensjon resten av livet.

For mange pensjonister betyr dette en forskjell mellom å ha det komfortabelt og å måtte stramme inn. 80 000 kr mindre i året er merkbart i en hverdag med stigende priser.

2. Mer skatt totalt

Tar du ut pensjon ved 62 mens du fortsatt jobber, legges pensjonen oppå arbeidsinntekten. Det kan skyve deg opp i høyere trinnskatt, slik at du betaler mer skatt totalt. Les vår detaljerte guide om skatt på pensjon for å forstå mekanismene.

Med en lønn på 580 000 kr og pensjon på 250 000 kr har du en samlet inntekt på 830 000 kr. Det gir trinnskatt på trinn 3, og den samlede skatten kan bli vesentlig høyere enn nødvendig.

3. Formueseffekten

Pensjon som utbetales og settes i banken, regnes som formue og kan utløse formuesskatt (0,95 % av nettoformue over fribeløpet). Pensjon som står i pensjonssystemet, er derimot unntatt fra formueskatten.

Over flere år kan dette utgjøre titusenvis av kroner i ekstra skatt — penger du ikke ville betalt om pensjonen ble stående.

4. Levealdersjustering rammer tidlig uttak hardest

Pensjonen justeres for forventet levealder gjennom delingstallene. Yngre generasjoner lever lenger, noe som betyr høyere delingstall. For de født i 1968 (som Erik) er delingstallene høyere enn for de som er født i 1958, noe som gjør tidlig uttak enda mer kostbart relativt sett.

5. Regulering av pensjon under utbetaling

Pensjon under utbetaling reguleres med gjennomsnitt av lønns- og prisvekst (i praksis lønnsvekst minus 0,75 %). Pensjon som ennå ikke er tatt ut, reguleres med full lønnsvekst. Å vente med uttak betyr at beholdningen din vokser raskere enn utbetalingene ville gjort.

Når kan tidlig uttak likevel lønne seg?

Selv om 62-årsfella er reell for mange, finnes det situasjoner der tidlig uttak faktisk kan være fornuftig:

Dårlig helse eller alvorlig sykdom

Hvis du har alvorlige helseproblemer som gir kortere forventet levetid, kan tidlig uttak gi mer pensjon totalt. Delingstallene er basert på gjennomsnittet for befolkningen. Vet du at din forventede levetid er vesentlig kortere, endres hele regnestykket.

Eksempel: Har du en diagnose som gir forventet levetid på 75 år, vil du ved uttak fra 62 ha mottatt ca. 3 250 000 kr totalt (13 x 250 000). Ved uttak fra 67 ville du bare fått 2 640 000 kr (8 x 330 000). Forskjellen er over 600 000 kr i din favør.

Nedbetale dyr gjeld

Har du forbrukslån med 15-25 % rente, kan det lønne seg å ta ut pensjon for å nedbetale gjelden — selv med de langsiktige konsekvensene. En gjeldsrente på 20 % på 300 000 kr koster deg 60 000 kr i året. Her kan pensjonsuttaket faktisk spare deg penger.

Men vær forsiktig: dette bør være siste utvei, og du bør ha prøvd refinansiering først.

Investere pengene med god avkastning

Noen argumenterer for at det kan lønne seg å ta ut pensjon tidlig og investere pengene i aksjefond. Historisk har aksjemarkedet gitt 7-9 % avkastning per år. Dersom du investerer pensjonsutbetalingene og oppnår høyere avkastning enn reguleringen i pensjonssystemet, kan du i teorien komme bedre ut.

Men dette krever investeringskunnskap, risikovilje og disiplin — og det er ingen garanti for positiv avkastning.

Du trenger pengene til noe konkret

Kanskje du vil pusse opp boligen, starte en bedrift, eller hjelpe barn med boligkjøp. I slike tilfeller kan tidlig uttak være fornuftig dersom alternativet er å ta opp dyre lån.

Gradert uttak — den smarte mellomløsningen

En av de mest undervurderte mulighetene i det norske pensjonssystemet er gradert uttak. Du trenger ikke ta ut 0 % eller 100 % — du kan velge mellom flere trinn:

| Uttaksgrad | Du tar ut | Resten vokser videre |

|---|---|---|

| 20 % | 20 % av pensjonen | 80 % fortsetter å vokse |

| 40 % | 40 % av pensjonen | 60 % fortsetter å vokse |

| 50 % | Halvparten | Halvparten vokser videre |

| 60 % | 60 % av pensjonen | 40 % fortsetter å vokse |

| 80 % | 80 % av pensjonen | 20 % fortsetter å vokse |

| 100 % | Alt | Ingenting vokser videre |

Hvorfor gradert uttak er smart

- Lavere skattebelastning: En liten pensjonsutbetaling i tillegg til lønn gir mindre skattehopp enn full pensjon.

- Pensjonsbeholdningen vokser: Den delen du ikke tar ut, fortsetter å vokse med regulering og (for tjenestepensjon) avkastning.

- Fleksibilitet: Du kan øke uttaksgraden senere, for eksempel fra 20 % til 100 % når du slutter å jobbe.

- Unngår formueseffekten: Mindre penger på konto betyr lavere formueskatt.

Eksempel: Erik med 20 % uttak fra 62

Dersom Erik tar ut 20 % av pensjonen fra 62 år og 100 % fra 67, får han:

- 62-67 år: 20 % x 198 000 kr = ca. 39 600 kr/år i pensjon (i tillegg til lønn)

- Fra 67 år: Pensjonen er høyere enn om han hadde tatt ut 100 % fra 62 — anslagsvis ca. 305 000 kr/år totalt

- Sammenlignet med 100 % uttak fra 62: 55 000 kr mer per år resten av livet

Gradert uttak gir Erik det beste fra begge verdener: litt ekstra penger tidlig, men uten å ødelegge den langsiktige pensjonen.

AFP og 62-årsfella — slik endrer AFP regnestykket

Har du AFP (avtalefestet pensjon), endrer regnestykket seg dramatisk. Grunnen er enkel: AFP i privat sektor er et fast livsvarig tillegg som ikke øker ved utsatt uttak.

AFP-tillegget er fast

Mens alderspensjon fra NAV øker med ca. 7-8 % per år du utsetter, er AFP-beløpet det samme enten du tar det ut ved 62 eller 70. Det betyr at hvert år du venter med AFP, mister du ett års utbetaling uten kompensasjon.

Optimal strategi med AFP

Den vanlige anbefalingen er:

- Ta ut AFP så tidlig som mulig (fra 62 år)

- Vent med alderspensjon fra NAV til 67 eller senere

- Bruk gradert uttak av alderpensjon om du trenger litt ekstra

For Erik, som har AFP, kan strategien se slik ut:

- 62-67 år: AFP ca. 65 000 kr/år + 20 % alderspensjon 39 600 kr/år + lønn 580 000 kr

- Fra 67 år: AFP 65 000 kr/år + alderspensjon 305 000 kr/år = ca. 370 000 kr/år

Sammenlignet med 100 % uttak av alt fra 62, gir denne strategien Erik ca. 70 000 kr mer per år fra 67 og resten av livet.

AFP i offentlig sektor

For offentlig ansatte født etter 1963 ligner ny AFP mer på den private ordningen. De samme prinsippene gjelder: ta ut AFP tidlig, vent med alderspensjon. For eldre årskull gjelder overgangsregler — sjekk med din pensjonskasse.

Slik sjekker du din pensjon steg for steg

Før du tar noen beslutning om uttak, bør du gjøre en grundig gjennomgang. Her er steg-for-steg-prosessen:

Steg 1: Logg inn på NAVs pensjonskalkulator

Gå til nav.no/pensjon og logg inn med BankID. Her ser du din opptjente pensjonsbeholdning og kan simulere uttak ved ulike aldre.

Steg 2: Sjekk tjenestepensjon

Logg inn på norskpensjon.no for å se all pensjon samlet — både folketrygd, tjenestepensjon og eventuell AFP. Dette gir deg totalbildet.

Steg 3: Beregn skatten

Bruk vår skattekalkulator for pensjon for å beregne hva du faktisk sitter igjen med etter skatt ved ulike uttaksaldre. Du kan også bruke nettolønnskalkulatoren for å se kombinasjonen av lønn og pensjon.

Steg 4: Simuler ulike scenarioer

Lag et regneark (eller bruk vår kalkulator) med følgende scenarioer:

- 100 % uttak ved 62

- Gradert uttak (20-40 %) fra 62, 100 % fra 67

- Ingen uttak før 67

- Ingen uttak før 70

Steg 5: Vurder din personlige situasjon

Tenk gjennom:

- Hvordan er helsa di? Har du kroniske sykdommer?

- Har du gjeld? Hva er renta?

- Trenger du pengene nå, eller er det «greit å ha»?

- Har du AFP?

- Planlegger du å fortsette å jobbe?

Steg 6: Snakk med en rådgiver

NAV tilbyr gratis pensjonsrådgivning. Du kan også kontakte pensjonskassen din eller en uavhengig pensjonsrådgiver. Mange banker tilbyr også gratis pensjonsrådgivning for sine kunder.

De vanligste tabbene folk gjør

Tabbe 1: Tar ut alt ved 62 «fordi jeg kan»

Mange tar ut full pensjon uten å ha gjort regnestykket. De tenker at penger nå er bedre enn penger senere — men glemmer at de kanskje lever 25-30 år som pensjonist.

Tabbe 2: Glemmer skatteeffekten

Pensjon + lønn = høyere skatt. Mange blir overrasket over skatteoppgjøret det første året de kombinerer pensjon og arbeid.

Tabbe 3: Ignorerer gradert uttak

De fleste vet ikke at gradert uttak finnes, eller tror det er komplisert. I virkeligheten er det like enkelt som å velge en annen prosent i søknaden til NAV.

Tabbe 4: Tar ut for tidlig og investerer pengene dårlig

Noen tar ut pensjon for å investere, men ender opp med pengene på en høyrentekonto til 4 % rente. Det kompenserer sjelden for det tapte pensjonsbeløpet.

Tabbe 5: Glemmer AFP-strategien

De med AFP bør ta ut AFP tidlig og vente med alderspensjon. Mange gjør det motsatte fordi de ikke forstår forskjellen mellom ordningene.

Oppsummering — slik unngår du 62-årsfella

- Beregn pensjon nøye — Bruk NAVs pensjonskalkulator og vår pensjonskalkulator for å se reelle tall

- Vurder helsen din — Vær realistisk om din forventede levetid

- Regn på skatten — Bruk vår skattekalkulator for å se skatteeffekten

- Vurder gradert uttak — Ikke tenk alt-eller-ingenting

- Forstå AFP — Har du AFP, ta den ut tidlig og vent med NAV-pensjon

- Snakk med en rådgiver — En pensjonsrådgiver kan hjelpe med beregningene

- Sjekk din nettopensjon — Det er netto etter skatt som teller

- Les deg opp — Les mer om hvor mange år du trenger for full pensjon og pensjon og arbeid etter 62

Pensjonsvalget er en av de viktigste økonomiske beslutningene du tar. Ikke la fristelsen for tidlige penger koste deg hundretusener av kroner. Ta deg tid til å beregne, forstå og planlegge — da unngår du 62-årsfella.

Vanlige spørsmål

Relaterte artikler

Skatt på pensjon i Norge - Komplett guide 2025

10 min

Ta ut pensjon fra 62 og fortsette å jobbe - Lønner det seg?

12 min

Når lønner det seg å gå av med pensjon?

13 min

AFP pensjon - Alt om avtalefestet pensjon i Norge

11 min

Hvor mange år må man jobbe for å få full pensjon?

14 min