Skatt på pensjon i Norge - Komplett guide 2025

Alt om skatt på pensjon: skattesatser, fradrag, pensjonistfradrag, trinnskatt og detaljerte beregningseksempler. Slik minimerer du skatten som pensjonist.

Skatt på pensjon — lavere enn på lønn

En av fordelene med å bli pensjonist er at du betaler mindre i skatt. Pensjonister har lavere trygdeavgift, og kan i tillegg ha rett til et eget pensjonistfradrag som reduserer skatten betydelig. For mange betyr dette at de sitter igjen med en høyere andel av inntekten enn de gjorde som yrkesaktive.

Men skattereglene for pensjonister er komplekse, og mange betaler mer enn nødvendig fordi de ikke kjenner mulighetene. I denne guiden går vi gjennom alt du trenger å vite — med konkrete eksempler og beregninger.

Hvordan beskattes pensjon?

Pensjon beskattes som alminnelig inntekt i Norge, men med noen viktige forskjeller fra lønn. La oss se på hver enkelt komponent:

1. Lavere trygdeavgift

Den mest umiddelbare fordelen for pensjonister er lavere trygdeavgift:

| Inntektstype | Trygdeavgift |

|---|---|

| Lønn | 7,9 % |

| Pensjon | 5,1 % |

| Næringsinntekt | 11,0 % |

Forskjellen på 2,8 prosentpoeng utgjør en merkbar skattelettelse. For en pensjonist med 350 000 kr i pensjon betyr det 9 800 kr lavere skatt bare fra trygdeavgiften alene.

2. Pensjonistfradrag — den store skattebesparelsen

Alderspensjonister kan ha rett til pensjonistfradrag. Dette er et fradrag direkte i skatten (ikke i inntekten), noe som gjør det svært verdifullt. Fradraget beregnes automatisk av Skatteetaten.

Slik fungerer pensjonistfradraget

Pensjonistfradraget har tre nivåer:

| Pensjonsinntekt | Fradragsberegning |

|---|---|

| Opp til ca. 219 950 kr | Fullt fradrag: ca. 33 400 kr |

| 219 950 kr – 331 750 kr | Avkortes med 15,3 % av beløp over 219 950 kr |

| Over 331 750 kr | Avkortes ytterligere med 6 % av beløp over 331 750 kr |

Merk: Fradraget kan aldri bli negativt. Ved svært høy pensjonsinntekt (typisk over ca. 580 000 kr) faller fradraget helt bort.

Eksempel: Pensjonistfradrag for ulike pensjonsnivåer

| Årlig pensjon | Pensjonistfradrag (ca.) | Besparelse per måned |

|---|---|---|

| 200 000 kr | 33 400 kr | 2 783 kr |

| 280 000 kr | 24 200 kr | 2 017 kr |

| 350 000 kr | 19 900 kr | 1 658 kr |

| 450 000 kr | 13 900 kr | 1 158 kr |

| 550 000 kr | 7 900 kr | 658 kr |

Som du ser, er pensjonistfradraget mest verdifullt for de med moderat pensjon. Har du under 220 000 kr i pensjon, får du fullt fradrag.

3. Minstefradrag i pensjon

Pensjonister har rett til minstefradrag, men med et lavere tak enn for lønnsmottakere:

| Type | Sats | Øvre grense (ca.) |

|---|---|---|

| Minstefradrag i lønn | 46 % | 104 450 kr |

| Minstefradrag i pensjon | 40 % | 90 800 kr |

Minstefradraget reduserer den alminnelige inntekten din, som igjen reduserer skatten med 22 % av fradragsbeløpet.

4. Trinnskatt

Pensjon er underlagt trinnskatt på samme måte som lønn:

| Trinn | Inntekt fra | Sats |

|---|---|---|

| Trinn 1 | 208 050 kr | 1,7 % |

| Trinn 2 | 292 850 kr | 4,0 % |

| Trinn 3 | 670 000 kr | 13,6 % |

| Trinn 4 | 937 900 kr | 16,6 % |

| Trinn 5 | 1 573 500 kr | 17,6 % |

I praksis betaler mange pensjonister bare trinnskatt på trinn 1 og 2, fordi pensjonsinntekten typisk er lavere enn arbeidsinntekten de hadde.

Detaljert skatteberegning for Anne (pensjon 320 000 kr)

La oss gå gjennom en komplett skatteberegning for Anne, som har 320 000 kr i alderspensjon fra NAV og tjenestepensjon. Anne er enslig og har et boliglån med 25 000 kr i årlige renteutgifter.

Steg 1: Beregn alminnelig inntekt

| Post | Beløp |

|---|---|

| Brutto pensjonsinntekt | 320 000 kr |

| - Minstefradrag i pensjon (40 %, maks 90 800) | -90 800 kr |

| - Personfradrag | -73 150 kr |

| - Rentefradrag | -25 000 kr |

| = Alminnelig inntekt | 131 050 kr |

Steg 2: Beregn skatt på alminnelig inntekt

| Post | Beløp |

|---|---|

| 22 % av 131 050 kr | 28 831 kr |

Steg 3: Beregn trygdeavgift

| Post | Beløp |

|---|---|

| 5,1 % av 320 000 kr | 16 320 kr |

Steg 4: Beregn trinnskatt

| Trinn | Beregning | Beløp |

|---|---|---|

| Trinn 1 (208 050 – 292 850) | 1,7 % av 84 800 kr | 1 442 kr |

| Trinn 2 (292 850 – 320 000) | 4,0 % av 27 150 kr | 1 086 kr |

| Sum trinnskatt | 2 528 kr |

Steg 5: Beregn pensjonistfradrag

| Post | Beløp |

|---|---|

| Grunnfradrag | 33 400 kr |

| Avkortning 15,3 % av (320 000 - 219 950) | -15 301 kr |

| Pensjonistfradrag | 18 099 kr |

Steg 6: Sum skatt

| Skattepost | Beløp |

|---|---|

| Skatt på alminnelig inntekt | 28 831 kr |

| Trygdeavgift | 16 320 kr |

| Trinnskatt | 2 528 kr |

| - Pensjonistfradrag | -18 099 kr |

| Total skatt | 29 580 kr |

Annes skatteprosent

- Effektiv skattesats: 29 580 / 320 000 = 9,2 %

- Netto etter skatt: 320 000 - 29 580 = 290 420 kr (24 202 kr/mnd)

Anne betaler bare 9,2 % i skatt. Hadde hun hatt samme inntekt som lønn, ville hun betalt vesentlig mer — la oss se.

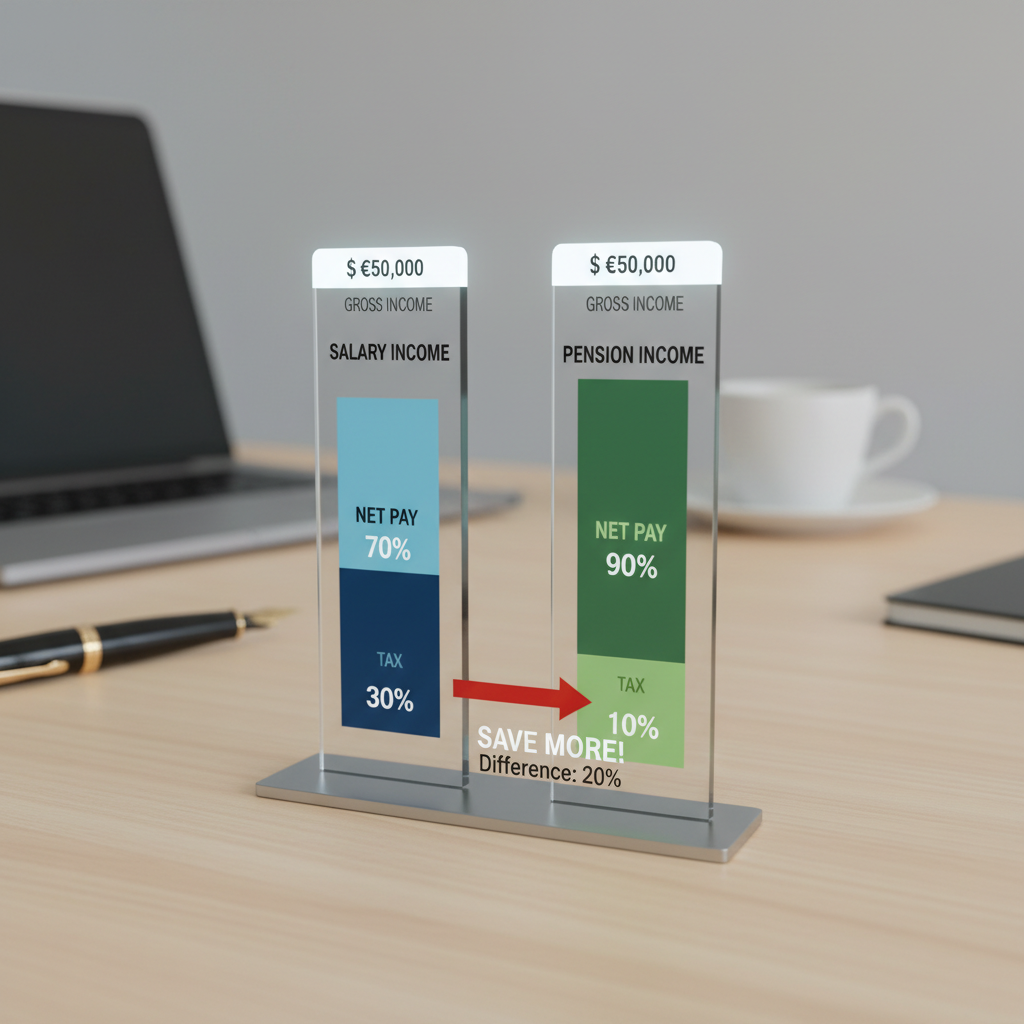

Sammenligning: Samme inntekt som lønn vs. pensjon

Her sammenligner vi skatten for en person med 320 000 kr som enten lønn eller pensjon:

| Skattepost | Som lønn | Som pensjon | Forskjell |

|---|---|---|---|

| Trygdeavgift | 25 280 kr (7,9 %) | 16 320 kr (5,1 %) | -8 960 kr |

| Minstefradrag | 104 450 kr | 90 800 kr | -13 650 kr |

| Skatt alm. inntekt | 31 339 kr | 28 831 kr | -2 508 kr |

| Trinnskatt | 2 528 kr | 2 528 kr | 0 kr |

| Pensjonistfradrag | 0 kr | -18 099 kr | -18 099 kr |

| Total skatt | 59 147 kr | 29 580 kr | -29 567 kr |

| Effektiv skattesats | 18,5 % | 9,2 % | -9,3 pp |

Anne betaler 29 567 kr mindre i skatt som pensjonist enn hun ville gjort som lønnsmottaker med samme inntekt. Det er nesten 2 500 kr mer i måneden.

Pensjon og ektefelle — skattefordeler

Fordeling av kapitalinntekt

Ektefeller kan fritt fordele kapitalinntekter (renter, utbytte) og kapitalfradrag (gjeldsrenter) mellom seg. Dersom den ene ektefellen har høyere skattesats enn den andre, kan det lønne seg å føre rentefradraget på den med høyest marginalskatt.

Formuesskatt for ektepar

Formuesskatten beregnes samlet for ektepar, men med dobbelt fribeløp (ca. 1 700 000 kr x 2 = 3 400 000 kr). Har dere ulik formue, kan det lønne seg å fordele eiendeler mellom dere for å utnytte begge fribeløpene.

Skatteklasse for pensjonister

Siden 2018 finnes det bare én skatteklasse (klasse 1) for alle. Den gamle skatteklasse 2 for ektefeller med lav inntekt er avviklet. Men pensjonistpar kan fortsatt optimalisere gjennom fordeling av kapitalinntekter og fradrag.

Minstepensjonister og ektefelletillegg

Ektepar der begge er minstepensjonister, har egne regler. Garantipensjonen for enslige er høyere enn for gifte/samboende — forskjellen er ca. 10-15 % i grunnbeløp.

Slik minimerer du skatt på pensjon — 10 konkrete tips

1. Fordel uttaket over tid

Unngå store engangsuttak fra tjenestepensjon eller IPS som kan skyve deg opp i høyere trinnskatt. Fordel heller uttaket jevnt over flere år.

2. Vurder gradert uttak av alderspensjon

Et lavere uttaksnivå (20-50 %) fra NAV gir lavere samlet skatt det året, og den gjenværende pensjonsbeholdningen fortsetter å vokse. Les mer om gradert uttak og 62-årsfella.

3. Utsett uttaket om du ikke trenger pengene

Høyere årlig pensjon betyr at du betaler mer skatt per år — men du betaler i færre år. Pensjon som ikke er tatt ut, er skattefri og regnes ikke som formue.

4. Utnytt rentefradraget

Har du boliglån, gir rentene 22 % fradrag. Noen pensjonister velger å beholde en del av boliglånet i stedet for å nedbetale helt, fordi rentefradraget reduserer skatten.

5. Gi gaver til frivillige organisasjoner

Du kan trekke fra inntil 25 000 kr i gaver til godkjente organisasjoner. Det gir en skattebesparelse på 25 000 x 22 % = 5 500 kr.

6. Sjekk skattekortet hvert år

Mange pensjonister har feil skattekort, noe som gir enten for mye eller for lite forskuddstrekk. Logg inn på skatteetaten.no og oppdater skattekortet i januar.

7. Bruk BSU-kontoen strategisk

Har du penger på BSU fra tidligere, kan du ta dem ut når du er pensjonist uten BSU-skattefradrag-konsekvenser (fradraget er uansett bare for de under 33).

8. Vurder IPS-uttak tidlig i pensjonslivet

IPS-utbetalinger beskattes som pensjon (med pensjonistfradrag). Det kan lønne seg å ta ut IPS i de første pensjonsårene, når samlet pensjon er lavest og fradraget størst.

9. Fordel kapitalfradrag mellom ektefeller

Har du ektefelle med arbeidsinntekt, kan gjeldsrentene føres på den med høyest marginalskatt for å maksimere skattebesparelsen.

10. Vurder å selge bolig skattefritt

Gevinst ved salg av egen bolig er skattefri dersom du har bodd der i minst ett av de siste to årene. Pensjonister som skal nedskalere, bør utnytte denne regelen.

Pensjon fra utlandet — skatteregler

Norsk pensjon til utlandet

Bor du i utlandet og mottar norsk pensjon, gjelder følgende:

- Kildeskatt: Norge kan ilegge 15 % kildeskatt på pensjon utbetalt til utlandet

- Skatteavtaler: Dersom bostedslandet har skatteavtale med Norge, kan du søke om nedsettelse eller fritak

- Dokumentasjon: Du trenger bostedsbevis fra skattemyndighetene i bostedslandet

Utenlandsk pensjon til Norge

Bor du i Norge og mottar pensjon fra utlandet:

- Pensjonen er som hovedregel skattepliktig i Norge

- Du kan ha rett til fradrag for skatt betalt i utlandet (kreditfradrag)

- Pensjonistfradraget gjelder bare for norsk alderspensjon, ikke utenlandsk pensjon

EOS-landene og trygdeforordningen

For pensjon fra EOS-land (EU/EOS) gjelder trygdeforordningen, som sikrer at du ikke mister rettigheter ved å flytte mellom land. Pensjonen beregnes forholdsmessig basert på opptjening i hvert land.

Nordisk skatteavtale

De nordiske landene har en egen skatteavtale som regulerer beskatning av pensjon mellom Norge, Sverige, Danmark, Finland og Island. Hovedregelen er at pensjon beskattes i utbetalingslandet, men det finnes unntak.

Skatt på ulike pensjonstyper

Ikke all pensjon beskattes likt. Her er en oversikt:

| Pensjonstype | Trygdeavgift | Pensjonistfradrag | Skatt alm. inntekt |

|---|---|---|---|

| Alderspensjon (NAV) | 5,1 % | Ja | 22 % |

| AFP (privat) | 5,1 % | Ja | 22 % |

| Tjenestepensjon | 5,1 % | Ja | 22 % |

| IPS-utbetaling | 5,1 % | Ja | 22 % |

| Uføretrygd | 7,9 % (som lønn) | Nei | 22 % |

| Etterlattepensjon | 5,1 % | Ja | 22 % |

Merk: Uføretrygd beskattes som lønn, ikke som pensjon. Det betyr høyere trygdeavgift og ingen pensjonistfradrag.

Skatteplanlegging gjennom pensjonslivet

De første årene (62-67)

Om du tar ut pensjon tidlig mens du jobber, bør du fokusere på å holde samlet inntekt under grensene for trinnskatt trinn 3 (670 000 kr). Gradert uttak er nøkkelen.

De aktive pensjonsårene (67-75)

Mange pensjonister har mest inntekt i denne perioden. Vurder å ta ut tjenestepensjon og IPS her, mens du fortsatt kan være aktiv og bruke pengene.

De senere årene (75+)

Inntekten synker typisk. Vurder å ta ut eventuell gjenstående tjenestepensjon eller sparing i denne perioden, da skattesatsen er lavest.

Beregn skatt på pensjon

Bruk vår skattekalkulator for å beregne skatten din nøyaktig, eller pensjonskalkulator for en detaljert pensjonsoversikt. Du kan også se hva du får utbetalt med nettolønnskalkulatoren.

Les gjerne også våre relaterte artikler:

Vanlige spørsmål

Relaterte artikler

Pensjon 62 års fella - Slik unngår du den

14 min

Ta ut pensjon fra 62 og fortsette å jobbe - Lønner det seg?

12 min

Hva er maksimal pensjon fra folketrygden?

10 min

AFP pensjon - Alt om avtalefestet pensjon i Norge

11 min

Hvor mange år må man jobbe for å få full pensjon?

14 min